作者 | 芳芳

過去的2024年,民營銀行在宏觀經濟承壓與行業分化加劇的雙重夾擊中艱難前行。國家金融監管管理總局數據顯示,2024年,民營銀行整體實現淨利潤188億元,相較2023年同比下滑7.84%。其中,頭部機構微眾、網商銀行以74%的利潤占比主導市場,而尾部銀行普遍陷入營收淨利雙降、淨息差斷崖式收縮的困境。

作為山東首家民營銀行,威海藍海銀行在這場行業大考中表現不容樂觀。新經濟觀察團統計了藍海銀行近七年的業績發現,經曆了2018-2023年六年的連續增長後,2024年,該行首次出現營收淨利潤雙雙大幅下滑,其中淨利潤幾近腰斬。不僅如此,藍海銀行業務依賴互聯網貸款,但2024年兩次因跨區域經營違規和貸後管理缺失遭監管處罰。

此外,藍海銀行還麵臨著股東層麵的困境,間接削弱了銀行的戰略協同能力和資本補充渠道。而在董事長、行長更迭後,銀行仍維持122.8萬元的高管人均薪酬。多重壓力下,這家曾以互聯網消費貸快速擴張的金融機構,正站在轉型分水嶺。

01

七年業績大考:資產規模增長三倍,業績由盛轉弱

藍海銀行成立於2017年6月29日,作為山東省首家民營銀行,該行由威高集團、赤山集團等7家山東民營企業聯合發起,注冊資本20億元,定位為互聯網銀行。自成立初期,藍海銀行一方麵借助企業在地方的經濟優勢拓展線下渠道,同時積極通過跨界聯合金融科技公司和互聯網平台企業的方式完善數據及場景布局。

2018年,彼時藍海銀行行長王有強在接受《中國經營報》記者采訪時曾強調,“民營銀行要借力大互金平台”,“將來肯定要借助科技金融力量,打破物理網點和時間空間局限,擴大能力。”

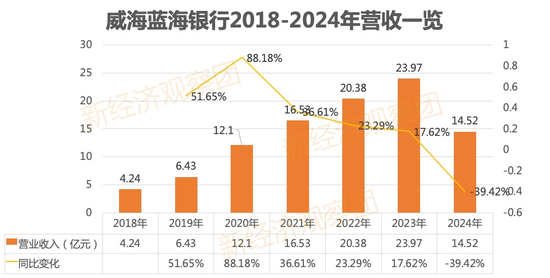

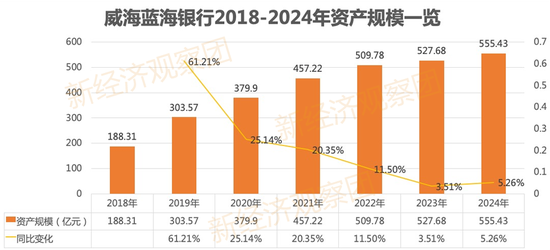

正是源於這種青睞第三方互聯網合作的戰略思路,藍海銀行在民營銀行同業中實現了業務起飛。進入2018年後,藍海銀行開啟高速增長模式。其中,資產規模從188.31億元躍升至2024年555.43億元,翻了近3倍。2019年-2022年,其資產規模增速分別達到61.21%、25.14%、20.35%、11.50%,2023年開始進入個位數增長區間,但仍保持增長。

營收方麵,從2018年的4.24億元增至2023年的23.97億元,增長5.6倍。曆年營收增速方麵,2019年-2020年均超過50%,2021-2022年超過20%,2023年還有17.62%的營收增速。

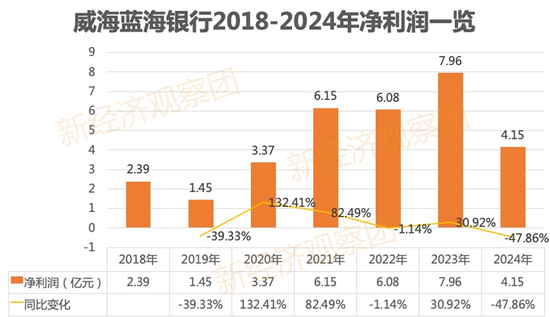

淨利潤則從2018年2.39億元攀升至2023年7.96億元,增長三倍多。淨利潤增速方麵,藍海銀行近七年表現波動,其中2019年就下滑近40%,2020年暴漲超130%,2021年達到82.49%,2022年又微降,2023年又增長超30%。同期淨息差也長期維持在4%以上。

不過,在2024年,藍海銀行還是迎來了業績轉折點。在經曆了6年的快速增長期後,藍海銀行突然在2024年按下中止鍵,營收、淨利潤出現大幅下滑。2024年營收14.52億元,同比下降39.42%;淨利潤4.15億元,同比下滑47.83%,幾近腰斬。

此外,2024年藍海銀行因利率下行和資金成本上升,淨息差也出現大幅收縮,從2023年的4.34%降至2.35%,顯著低於同期民營銀行平均水平(4.11%)。

至於總資產,藍海銀行在2024年延續了2023年的增長疲態,總額為555.43億元,同比僅增5.26%,雖然高於2023年的增速3.51%,但無法與2022年前的增速相抗衡。

02

多次因互聯網貸款違規被罰,不良率連續六年攀升

業績層麵的大幅下滑,或許與藍海銀行的過度依賴助貸業務有關。

東方金誠在2021年5月出具的藍海銀行2021年主體評級報告顯示:藍海銀行存貸款業務通過獲客引流及互聯網流量平台合作推動快速增長,與此同時,該行區域競爭力較弱,存量貸款客戶信用風險暴露,不良貸款率有所上升,資本充足率水平下降明顯。

與此同時,該評級報告指出,伴隨異地存款監管趨嚴、線上存貸款利率整改、助貸機構資質審核等互聯網存貸款監管政策收緊,該行業務規模擴張增速未來將放緩,監管壓力上升。評級報告提到,該行所合作的外部渠道多為頭部互聯網金融平台。

以藍海銀行賴以生存的互聯網個人消費貸為例,2017年其個人消費貸占比已經達到49.01%,2019年飆升至83.35%,2020年一度飆升至87.78%,個人消費貸占比長期維持在70%以上。2022年線上消費貸累計放款超2000億元。

但對藍海銀行來說,與助貸平台合作雖然短期可以“躺賺”,但長遠來看不利於自身發展。商業銀行互聯網貸款新規發布後,藍海銀行將不得跨注冊地轄區開展互聯網貸款業務。同時,在“資產荒”背景下,助貸模式收益也會下降,淨息差收縮1.99個百分點,或為利潤下滑主因。

新經濟觀察團在黑貓投訴 發現,藍海銀行被投訴超600次,多涉及第三方個人消費貸業務的不良催收、違規收費、利率高等問題,合作方包括國美易卡、58好借、小象優品、小花錢包、漢辰京粒貸、金瀛花、樂享借等等。

同時,近年來,藍海銀行屢次因互聯網貸款合規問題受到監管處罰。僅2024上半年,該行就收到兩張罰單,被罰沒金額達到140萬元。

其中,2024年1月,威海藍海銀行因貸前調查不盡職、對合作機構催收管理不到位,嚴重違反審慎經營規則被國家金融監督管理總局威海監管分局罰款70萬元。

同年4月,威海藍海銀行又因嚴禁跨地域經營監管要求落實不到位、貸後管理不盡職,嚴重違反審慎經營規則被國家金融監督管理總局威海監管分局罰款70萬元。

巧合的是,兩次處罰均指向“嚴重違反審慎經營規則”,且罰單金額相同,可見監管部門對藍海銀行整改效果並不滿意,同時也暴露出該行在貸前、貸中、貸後全流程管理漏洞。

風控層麵的種種漏洞,也使得藍海銀行的資產質量惡化,不良貸款率連年攀升,2018-2023年,該行不良貸款率分別達到0.22%、0.48%、0.98%、1.08%、1.24%和1.32%,連續六年持續上漲。2024年雖然有所回落,但仍有1.30%的水平。

03

高管平均薪酬過百萬,曾為股東分紅超3億

經營層麵的失速,又進一步暴露了藍海銀行股東層麵的深層矛盾。

藍海銀行的股東均為威海本地民營企業,前兩大股東威高集團與赤山集團合計持股52.5%,構成絕對控製權。但是這兩家核心股東的財務狀況近年持續惡化:威高集團2024年前三季度淨利潤同比暴跌64.94%,赤山集團更因多次被列為被執行人,引發市場對其償債能力的擔憂。

尤其值得關注的是,赤山集團自2023年起頻繁卷入法律糾紛,其中2024年12月被執行29.68萬元,盡管單次涉案金額較小,但作為銀行第二大股東,這樣的信用瑕疵更是直接削弱了市場對藍海銀行的信任。股東自身的資金饑渴,迫使該行於2024年實施3.18億元大額分紅,占上年淨利潤的40%。這種操作無異於殺雞取卵,更凸顯股東利益與銀行長期發展的尖銳衝突。

與此同時,藍海銀行在2024年發生管理層變動,首次迎來董事長更迭。原董事長陳彥因年滿60周歲退休,由時任行長宋學峰接任,原副行長王業方升任行長。兩位繼任者均係“老藍海人”:宋學峰,54歲,2019年加入藍海銀行任行長,此前在威海分行有25年從業經曆,主導了該行O2O互聯網銀行戰略的落地;王業方,47歲,2017年藍海銀行開業時即任副行長,擁有海爾集團、等跨界經驗,擅長零售金融與科技融合。

此次換帥被市場解讀為“穩中求進”的策略延續,特別是在跨區域經營受限、互聯網貸款新規落地的背景下,管理層對既有模式的優化決心顯著。但目前來看,此次人事更迭未能扭轉頹勢,藍海銀行的領導班子仍需在風險管理和業績發展之間掌握平衡。

不過,雖然業績起伏不定,但藍海銀行對於高管團隊發放薪酬倒是十分大方。根據2023年年報,藍海銀行董事、監事、高級管理人員及關鍵崗位員工共43人,平均薪酬約122.79萬元。同期,全行317名員工的平均薪酬福利為50.68萬元,高管薪酬是普通員工的2.4倍。

而高管的超高薪酬實際早就有跡可循。早在2021年,藍海銀行人均薪酬約93.03萬元,在19家民營銀行中排名第二,僅次於網商銀行(114.64萬元)。彼時,網商銀行的營收為139億元,是藍海銀行(16.53億元)的8.41倍。

而在2021年,藍海銀行的經營狀況並不樂觀,該行營收增速剛剛由上年的88.18%降至36.61%,淨利潤增速也由132.41降至83.49%,業績增幅大幅放緩。可見無論是縱向還是橫向對比,藍海銀行的高管薪酬增速和絕對值在行業中仍屬前列。

近年來,金融行業高管薪酬一直是監管重點。2022年銀保監會曾強調需完善薪酬延期支付和追索扣回機製,而藍海銀行作為民營銀行,雖未違反現行規定,但其薪酬結構在輿論中仍被貼上“過高”標簽,尤其在當前經濟環境下,極易引發對金融行業薪酬透明度的討論。

作為山東省首家民營銀行,藍海銀行本應聚焦本地小微企業服務。在民營銀行競爭加劇的背景下,其粗放式擴張模式顯然難以為繼。藍海銀行的案例也為同類民營銀行敲響警鍾:合規經營是數字化轉型的前提條件。

还没有评论,来说两句吧...