您现在的位置是:破鏡重圓網 > 河東區

接手飯店三天半後,她反悔了

破鏡重圓網2025-07-05 07:19:45【河東區】1人已围观

简介做餐飲的王某想要租一個店麵,而李某夫婦正好想把自己租下的飯店門麵盤出去,雙方一拍即合,王某還爽快地支付了9萬元的押金。本來是件皆大歡喜的事情,可是,王某接手飯店後隻經營了三天半就提出解除合同,近日,他

做餐飲的王某想要租一個店麵,而李某夫婦正好想把自己租下的飯店門麵盤出去,雙方一拍即合,王某還爽快地支付了9萬元的押金。本來是件皆大歡喜的事情,可是,王某接手飯店後隻經營了三天半就提出解除合同,近日,他們還把李某夫婦起訴到了椒江法院。

王某稱,她曾經多次向李某夫婦索取他們與房東的租賃合同,但他們隻是口頭承諾與房東協議房租28萬元一年。她直到付完押金,與房東核實房租時才發現,前三年的租金確實與李某夫婦的說法一致,然而第四年開始房租就大幅上漲,第六年後房租已經漲到了48萬元一年。考慮到資金投入和產出的情況,王某決定不再繼續經營飯店,並向椒江法院提起訴訟,要求李某夫婦退還9萬元押金。

了解到情況後,也為從根本上化解糾紛,承辦法官組織雙方進行了調解。

對於解除合同,李某夫婦沒有異議。但對於王某的說法,他們有不同意見:“一直以來,和她商量的就是直接帶她和房東簽合同,原價轉租,不從中賺錢。她之前也同意了,沒想到她會因為幾年後房租漲價就不做了。”李某夫婦還表示,王某做了三天半就關門,丟下的爛攤子讓他們損失很大,除了直接的租金損失,還有間接損失,比如飯店的贏利、客戶流失、水電費、業界名譽等,他們不可能退還全部押金。

而王某認為,李某夫婦在王某提除解除合同的幾天之後,就重新給飯店找到了下家,隻損失了轉租期間的租金,損失不大。

承辦法官認為雙方的分歧並非不可彌合,於是先計算出李某的直接損失,在此基礎上,又讓王某酌情增加一部分金額,以對李某的間接損失進行彌補,經過協商,雙方最終達成了和解協議。第二天,李某依約退還王某押金7.8萬元,案件圓滿結束。

法官提醒,做生意一定要簽訂權責分明的書麵合同,合同應當包括違約責任和解決爭議的方法等,且應當仔細審核合同內容,雙方簽訂協議之後再交付押金。

(來源:椒江區人民政府網站)

很赞哦!(2)

上一篇:

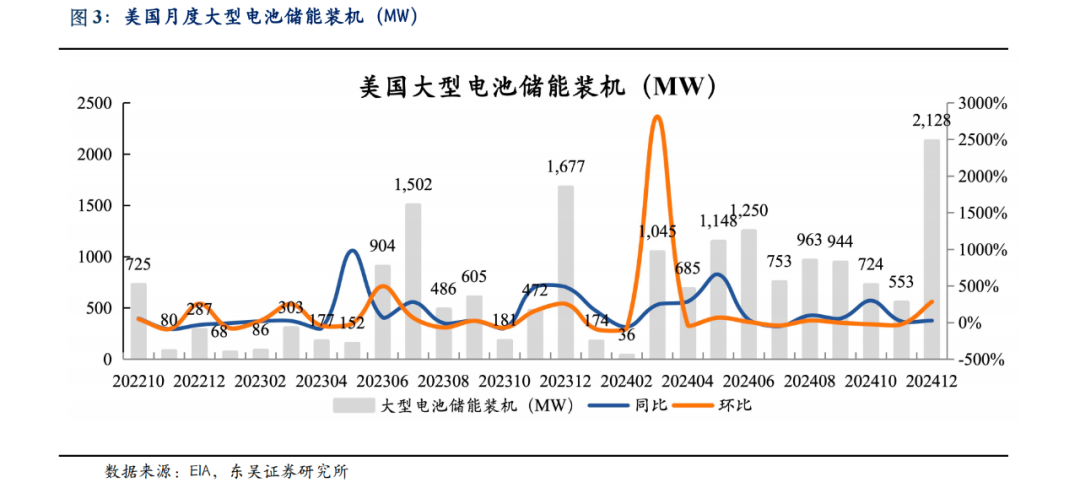

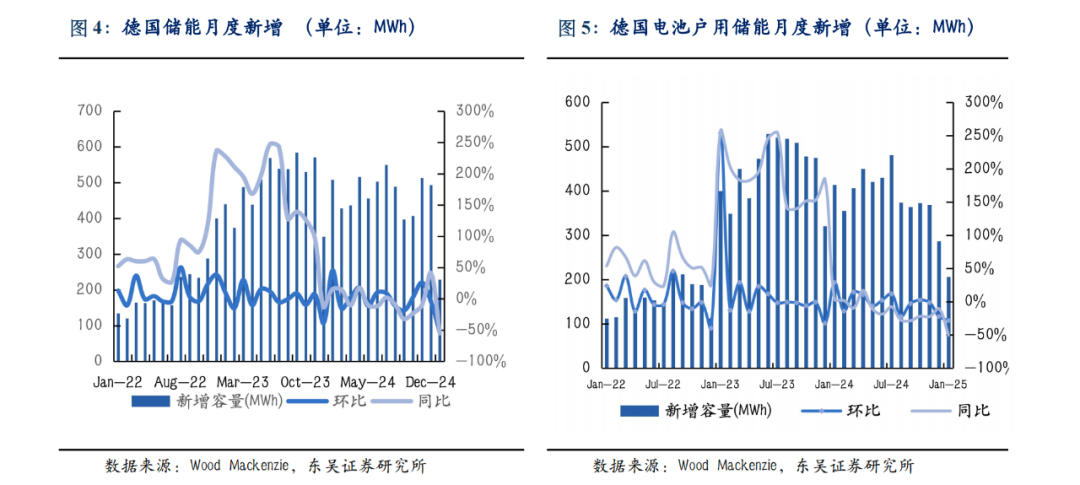

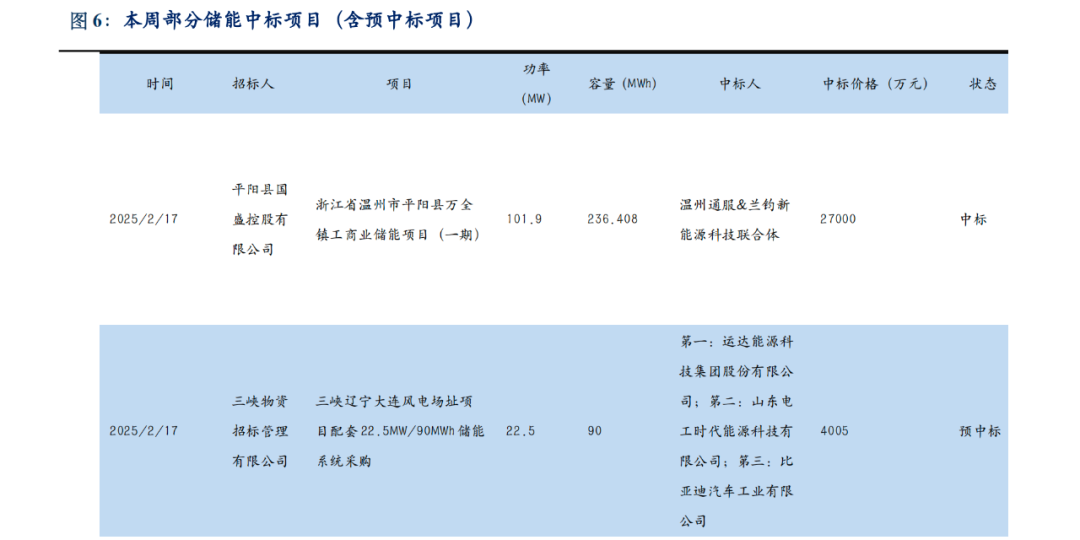

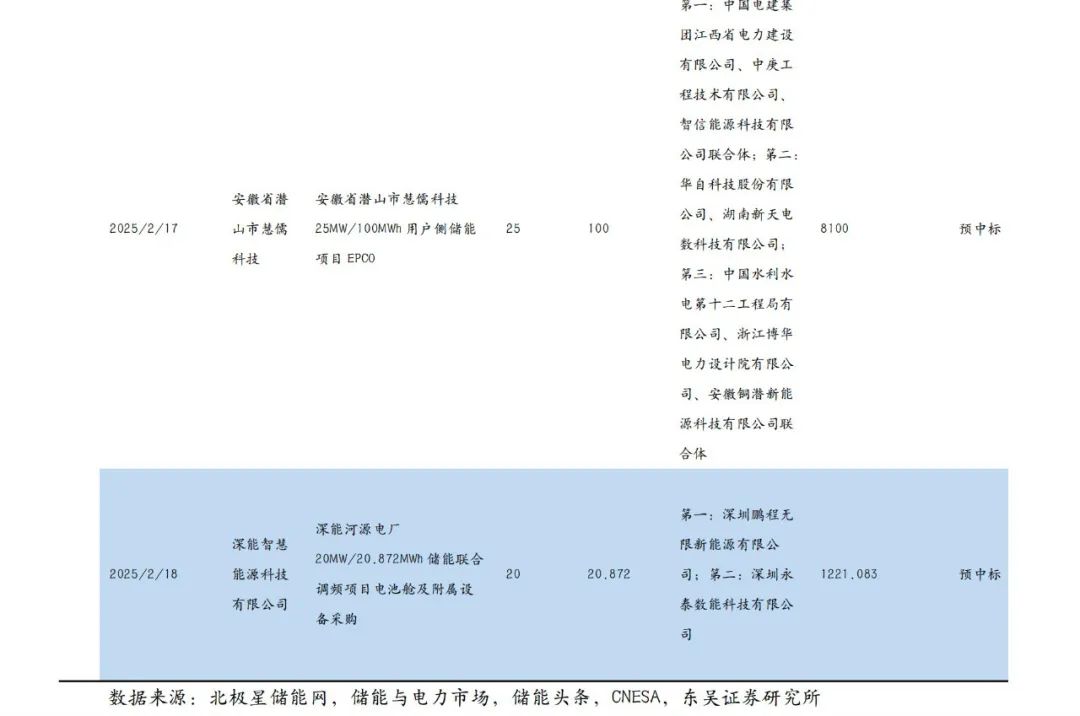

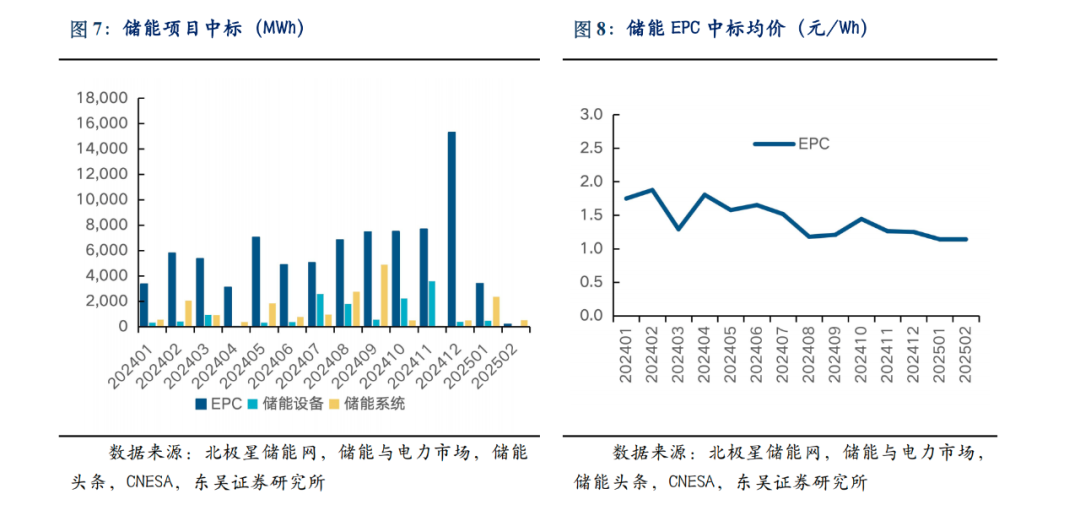

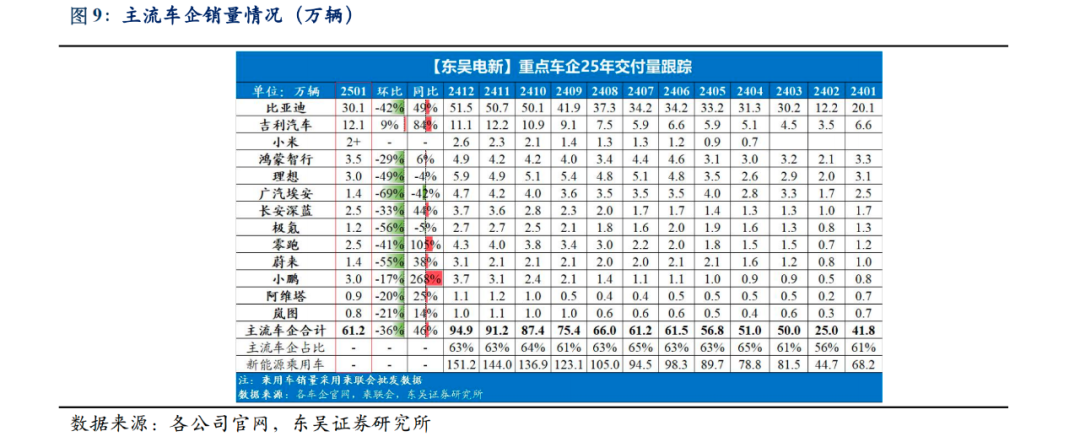

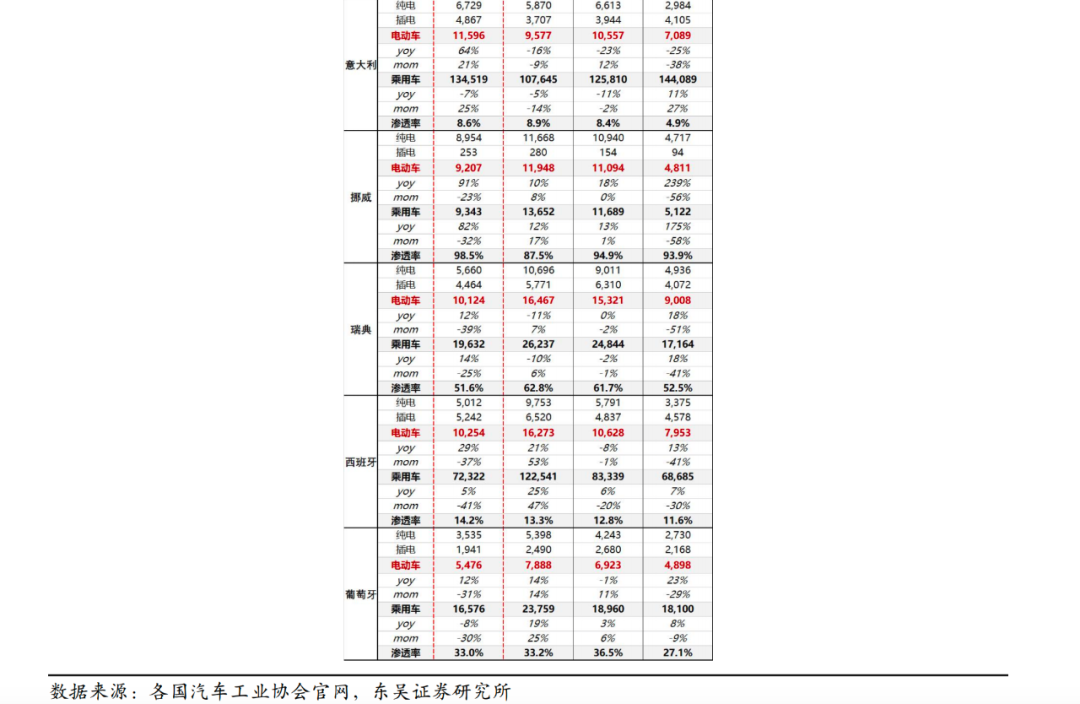

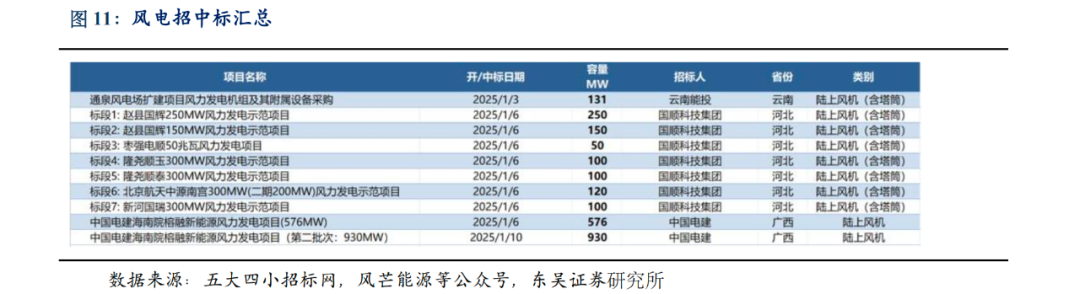

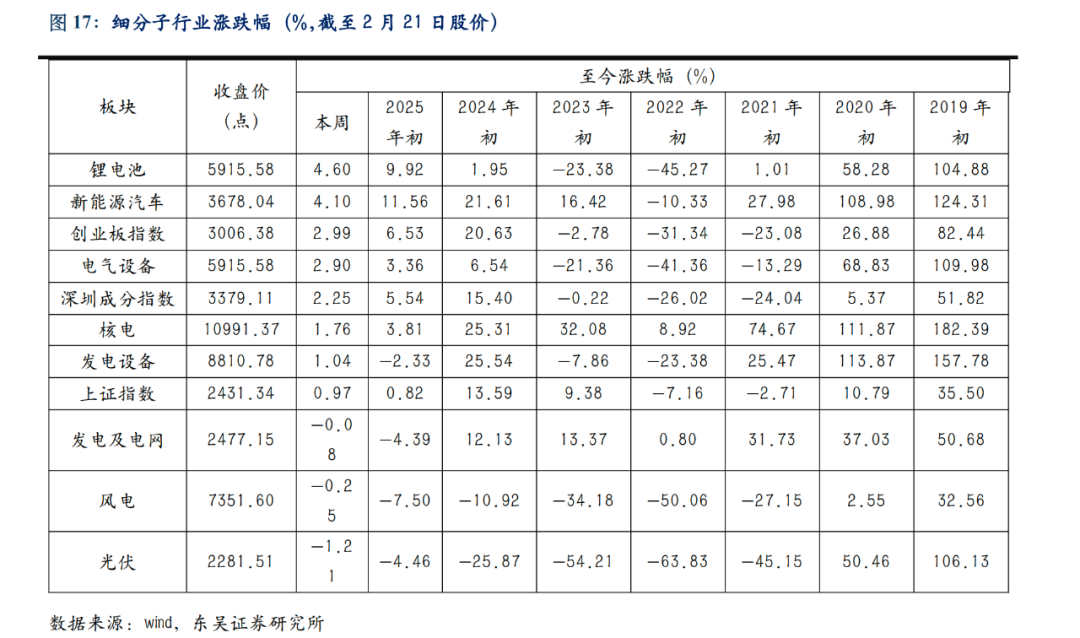

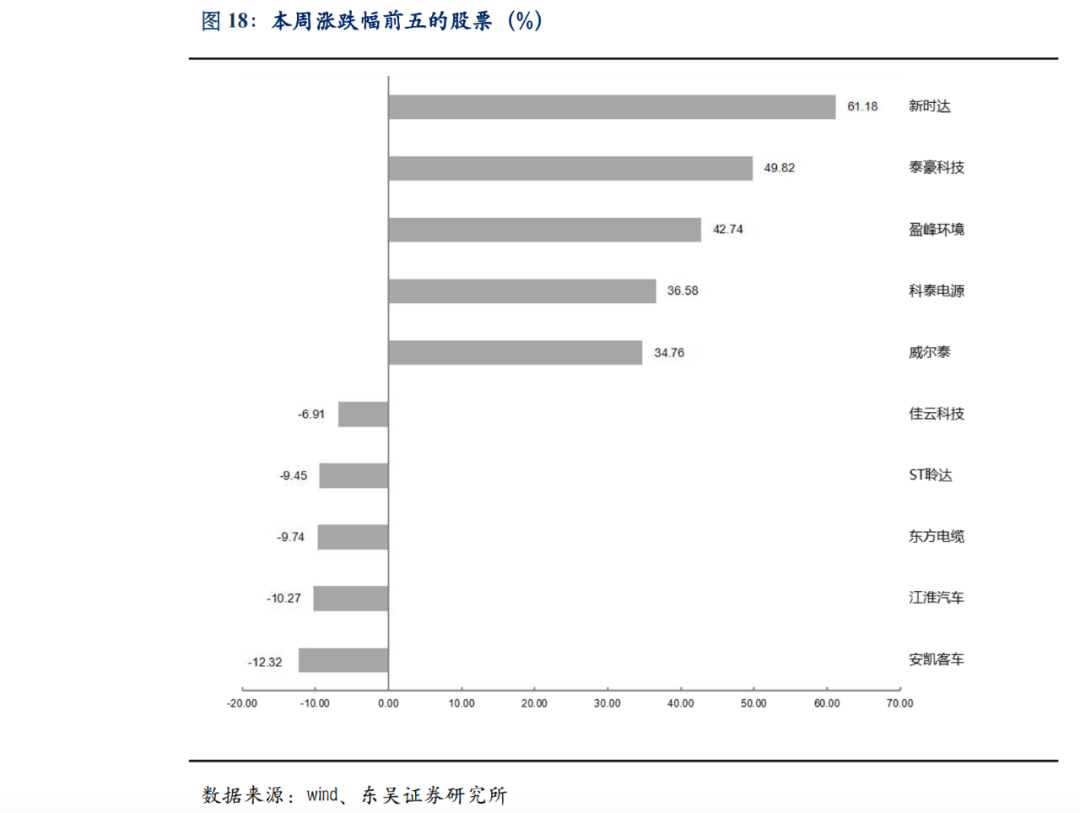

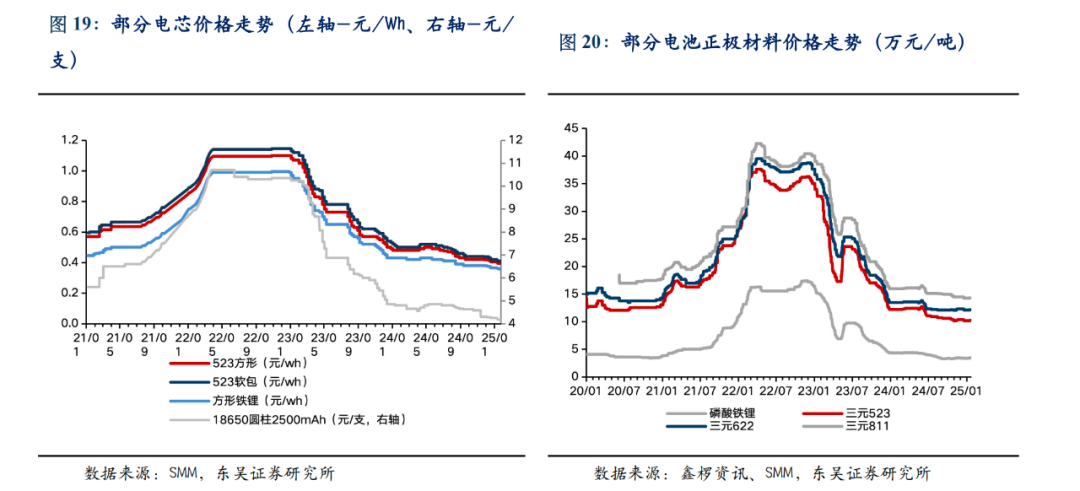

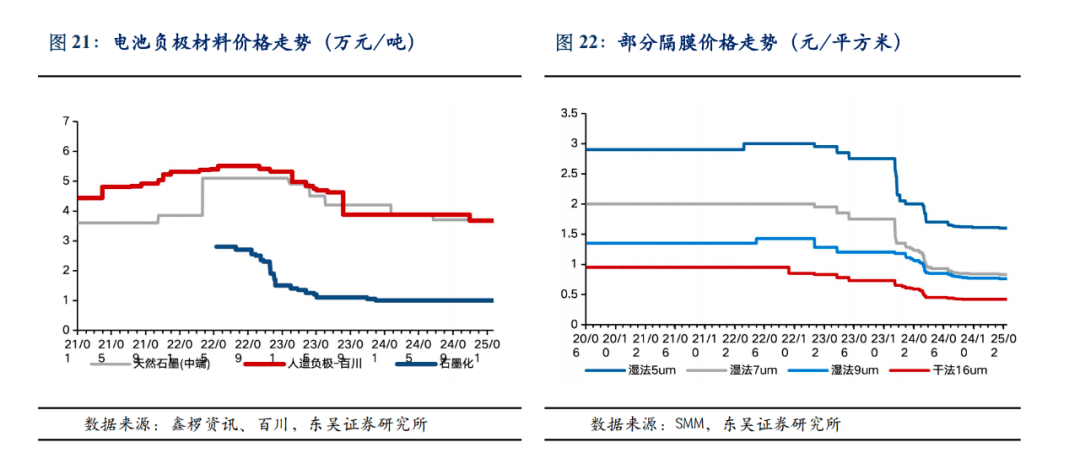

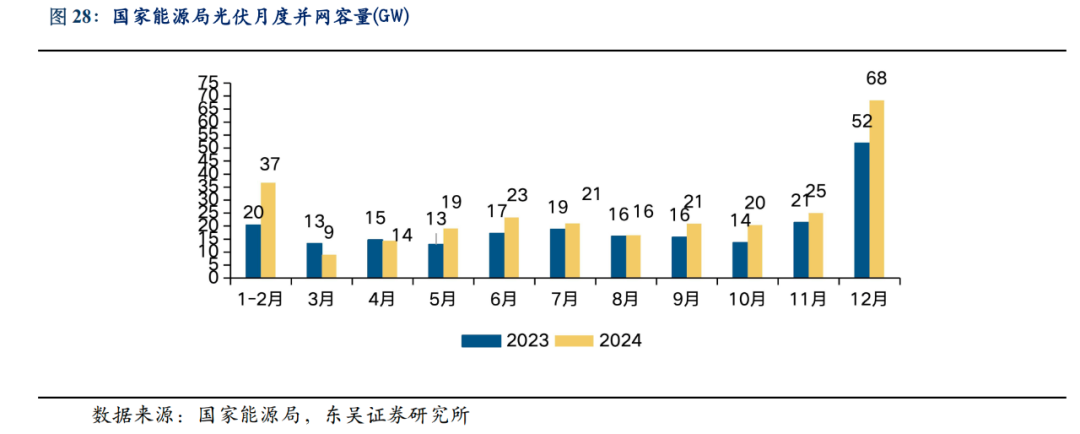

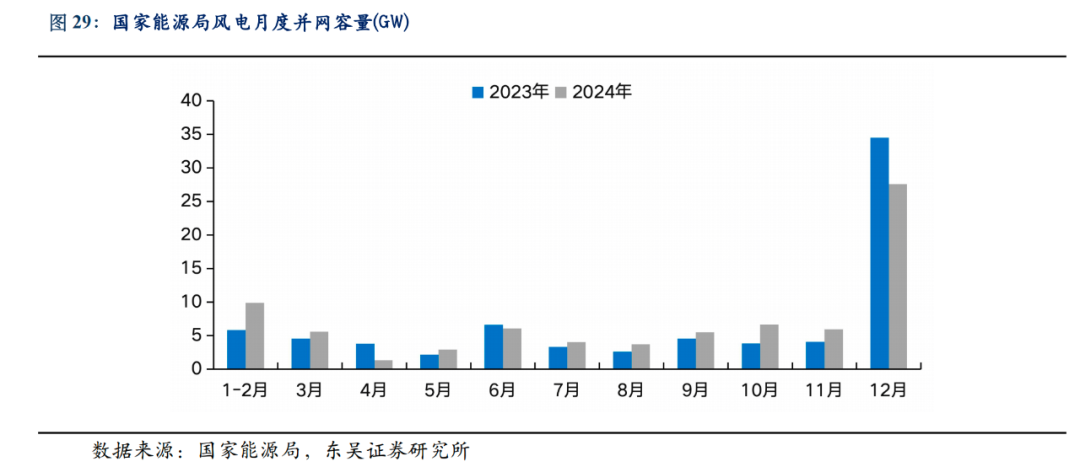

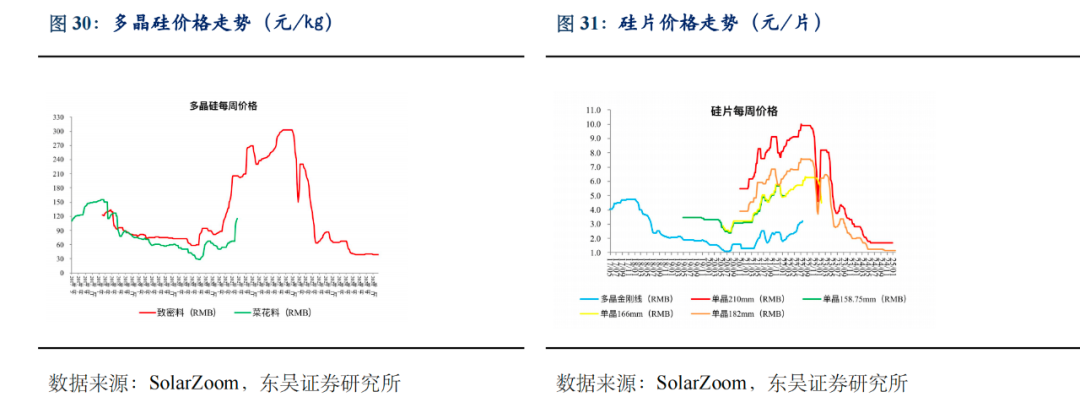

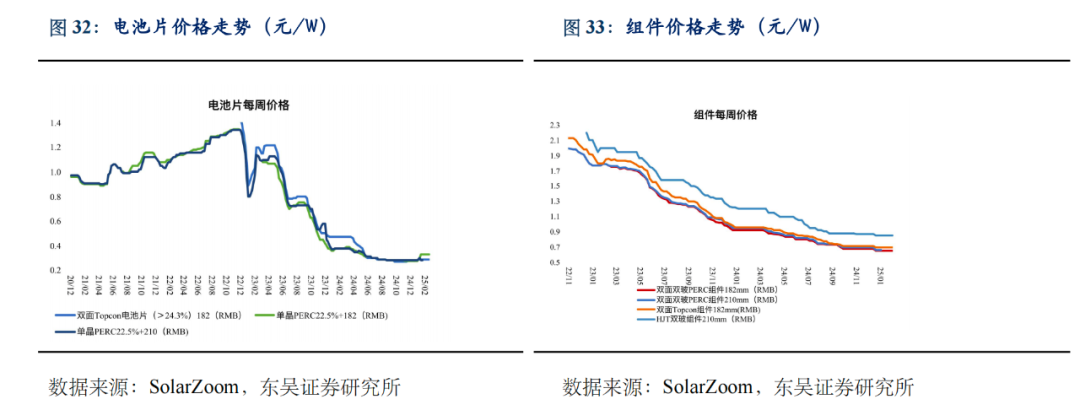

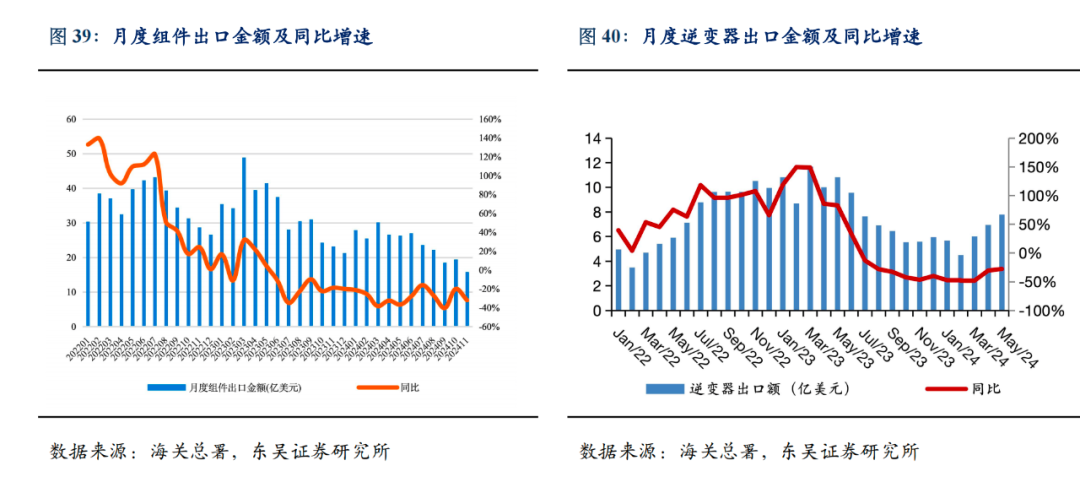

應用光電盤中異動 下午盤股價大漲5.34%博彩股早盤普遍走低 金沙中國及銀河娛樂均跌近6%收盤:美股收高科技股領漲 英偉達引領納指上漲逾2%央行開展3000億元MLF操作 “補水”量有限 機構預測2月底前資金麵難轉鬆特朗普:對墨加兩國加征關稅計劃將“如期推進”股價暴跌,英偉達回應DeepSeek新模型解讀:納斯達克中國金龍指數收跌5.24%,阿裏巴巴跌逾10%,“美國第一”投資政策備忘錄如何影響中概股?匯豐將關閉在歐洲和美國的部分投行部門非典型的信用“贖回風險”2025年醫藥零售市場:增長分化與轉型機遇並存|興·研究【券商聚焦】招銀國際維持保險行業“優於大市”評級 指資產端投資收益改善帶動板塊估值上行的空間較大餘承東確認3月發布首款原生鴻蒙手機,騰訊等多巨頭已加入生態建設2025年2月5日漲停板早知道:七大利好有望發酵特朗普提名的交通部長人選獲參議院確認 將監管馬斯克旗下公司日元波動率逼近六周高點,市場聚焦東京通脹數據華為Pocket 3曝光:春天見【東吳電新】周策略:人形機器人新品能力超預期、國內AIDC迎來新周期 電氣設備7352上漲2.9%,表現強於大盤。鋰電池漲4.6%,新能源汽車漲4.1%,電氣設備漲2.9%,核電漲1.76%,發電設備漲1.04%,風電跌0.25%,光伏跌1.21%。漲幅前五為新時達、泰豪科技、盈峰環境、科泰電源、威爾泰;跌幅前五為安凱客車、江淮汽車、東方電纜、ST聆達、佳雲科技。 行業層麵: 人形機器人:Figure光速發布具身大模型Helix,能力前所未有、創多項第一;挪威的人形機器人公司 1X推出了最新款家用機器人 Neo Gamma;螞蟻集團下場自研具身智能人形機器人,已發開相關崗位;Meta正在其Reality Labs硬件部門內成立新團隊,專注於AI人形機器人的研發,年內計劃招100名工程師。儲能:工業和信息化部等八部門印發《新型儲能製造業高質量發展行動方案》;印度中央電力部已要求未來由可再生能源實施機構和州電力公司主辦的太陽能招標項目,必須配備儲能係統;廣東省能源局:發布關於開展2025年度新型儲能電站項目建設計劃(第一批 )申報工作的通知。電動車:五部門:支持汽車產品、電子產品、家居產品等消費升級;國常會:審議通過《健全新能源汽車動力電池回收利用體係行動方案》;1月國內電動車銷94.4萬輛,同環比+29%/-41%;1月國內鋰電池銷量80.4gwh,同環比+41%/-36.5%,動力電池份額看,寧德份額47.1%,環比增1.6pct;1月瘋狂降價的BBA再次崛起,吉利首進新能源品牌榜前三;億緯鋰能馬來西亞工廠首顆電池成功下線;豐田將在美國采購LG新能源的車載電池;特斯拉、寶馬加快大圓柱電池上車;華為發布6C電池包;比亞迪豹5智駕版將於2月21日上市;市場價格及周環比:鈷:SMM鈷粉16.40萬/噸,-0.6%;碳酸鋰:國產(99.5%)7.23萬/噸,+0.1%;百川工業級7.45萬/噸,+0.7%;SMM工業級7.37萬/噸,+0.3%;百川電池級7.65萬/噸,+0.7%;SMM電池級7.62萬/噸,-0.1%;國產主流廠商7.65萬/噸,+0.1%;氫氧化鋰:SMM國產7.0萬/噸,-0.1%;國產7.00萬/噸,-0.3%;正極:百川鈷酸鋰13.80萬/噸,-0.1%;SMM鈷酸鋰13.76萬/噸,-0.1%;SMM錳酸鋰-動力3.25萬/噸,+0.003%;SMM磷酸鐵鋰-動力3.33萬/噸,-2.1%;負極:百川石油焦0.34萬/噸,+0.6%;電池:SMM方形-三元523 0.383元/wh,-3.0%;SMM軟包-三元523 0.4元/wh,-2.4%;SMM方形-鐵鋰523 0.346元/wh,-2.5%;圓柱18650-2500mAh 4.05元/支,-1.2%;新能源:25年1月動力電池月度信息:楚能/三一紅象衝進TOP15!德國:累計光伏裝機量突破100GW;超3GW! 這兩個月國家能源集團光伏電站EPC中標解析;這家光儲企業裁員15%,將重點將優先服務高價值客戶;根據Solarzoom,本周矽料43元/kg,環比持平;N型210矽片1.30元/片,環比跌3.70%;N型182矽片1.15元/片,環比持平;雙麵Topcon182電池片0.29元/W,環比持平;PERC182/雙麵TOPCon182組件0.70/0.69元/W,環比持平/持平;玻璃3.2mm/2.0mm 20/12元/平,環比持平/持平。風電:中廣核1GW海上風電項目開始全麵施工;本周招標1.0GW:陸上1.0GW/海上暫無;本周開/中標0.23GW:陸上0.23GW/海上暫無;本月招標1.35GW:陸上1.05GW/海上0.3GW;本月開/中標1.06GW:陸上1.06GW/海上暫無;25年招標9.09GW:陸上8.24GW/海上0.85GW;25年開/中標7.19GW:陸上6.69GW/海上0.50GW;本月開標均價:陸風1710元/kW,陸風(含塔筒)2061元/kW。電網:世界首套!柔直輸電工程有了新“心髒”。 公司層麵: 盛弘股份:2024年營業收入30.37億元,同比+14.6%;歸母淨利潤4.26億元,同比+5.7%;扣非後歸母淨利潤4.13億元,同比+8.5%。天賜材料:為子公司九江天賜材料有限公司向花旗銀行申請的額度為等值人民幣4.21億元的融資提供連帶責任保證擔保。贛鋒鋰業:1) 擬以持有子公司股權及礦權為公司在金融機構的融資授信及日常業務提供質押擔保,涉及關聯交易。2) 擬以2億元向控股子公司收購其所持深圳易儲全部股權。星源材質:擬將2021年向特定對象發行A股股票募集資金中尚未使用的20.8億元的用途變更為投資項目“高性能鋰離子電池濕法及塗覆隔膜馬來西亞項目”。晶澳科技:計劃發行境外上市外資股(H股)股票並申請在香港聯交所主板掛牌上市。諾德股份:全資孫公司與中創新航簽訂2025年保供框架協議。新時達:控製權轉讓事項進展順利,海爾卡奧斯工業智能將控製公司1.94億股股份(占總股本的29.24%)所對應的表決權。廣大特材:24年營業收入39.84億,同增5.16%;歸母淨利潤1.19億,同增9.02%。南網科技:24年營業收入30.14億,同增18.77%;歸母淨利潤3.65億,同增29.79%。普利特:控股子公司擬在馬來西亞投資建設2.5GWh圓柱項目。 投資策略: 機器人:科技公司紛紛入局人形,初創公司密集發布產品更新,25年國內外量產元年共振,近期催化劑眾多,包括3月英偉達GTC大會、各大廠商新品發布會,行情從T鏈放大紙1+N,當前位置核心公司僅反應100萬台機器人銷量情況下機器人業務15-20x的估值,繼續我們全麵看好T鏈確定性供應商和壁壘較高的絲杠、減速器、傳感器、運控等環節,也全麵看好國內人形配套企業。儲能:美國大儲需求持續旺盛,因26年儲能電池關稅增加,當前已進入加單搶裝期;歐洲、中東、拉美等新興市場大儲需求大爆發,大儲龍頭訂單充足,有望連續翻倍以上增長,國內6月後新能源入市將極大提高儲能質量;亞非拉、南亞及烏克蘭等新興市場光儲平價拉動戶儲和工商儲增長;歐美降息,有望帶動戶儲和光商儲好轉;我們預計全球儲能裝機23-25年的CAGR為40-50%,看好儲能逆變器/PCS龍頭、美國大儲集成和儲能電池龍頭。電動車:1月國內電動車銷94.4萬輛,同環比+29%/-41%,符合預期,預計3月銷量恢複,且比亞迪開啟全民智駕,高速NOA覆蓋10萬以上全係車型,並最低下探7萬車型,可明顯拉動銷量,全年維持25%增長預期。短期看,3月排產環比增長10-20%,已明顯恢複,預計Q2基本可達Q4平均水平。且供需關係持續好轉,B價格談判已落地,C價格談判近期落地,盈利看鐵鋰和6f盈利將改善。當前鋰電核心標的已跌至15x的低估位置,強烈看好,首推寧德、比亞迪、科達利、裕能、億緯、富臨、尚太、天賜、天奈、璞泰來等鋰電龍頭公司。工控:工控25年需求弱複蘇,3C需求向好,新能源影響減少,傳統行業需求好,同時布局機器人第二增長曲線,看好工控龍頭。光伏:①協會製定0.69元/W成本線,出口退稅下降至9%,組件招投標價格開始企穩回升;②行業自律已基本落地,限產有望使得企業走出內卷困境,後續能耗雙控等供給側改革政策可期!需求端,25年全球裝機預計10-15%增長。產業端,主鏈條幾乎全行業虧現金成本,供給側改革力度超預期,25年矽料、矽片、電池價格小漲,組件價格亦開始修複,Q2走出基本麵的拐點,依次看好逆變器、受益供給側改革的矽料、玻璃、一體化組件龍頭、格局好的輔材和電池新技術。風電:24年10月下旬江蘇2.6GW外部獲批是確立海風的大拐點,預計25年海風13GW+,同比翻倍,陸風24年招標120GW,同比翻倍,預計25年陸風100GW+,同增25%,國電投修改招標規則風機價格上漲,風電25年基本麵好轉明確,繼續看好風電,推薦海纜、整機龍頭、海塔、鑄件龍頭等。電網:24年電網投資增長8%,能源局發布特高壓電網建設規劃做好新能源消納,國內特高壓+新能源基建,海外新能源+AI+電網升級+製造業回流,電力設備國內外需求大周期共振,25年確定增長且可持續,繼續推薦特高壓、出海、柔直等方向龍頭公司。 重點推薦標的: 寧德時代(動力 儲能電池全球龍頭、盈利能力和排產均超預期)、三花智控(熱管理全球龍頭、特斯拉機器人總成空間巨大)、比亞迪(電動車銷量持續向好且結構升級、全民智駕超預期)、陽光電源(逆變器全球龍頭、海外大儲優勢顯著)、科達利(結構件全球龍頭優勢突出穩健增長、大力布局機器人)、雷賽智能(伺服控製器龍頭企業、機器人關節批量優勢明顯)、匯川技術(通用自動化弱複蘇龍頭Alpha明顯、聯合動力持續超預期)、偉創電氣(變頻伺服傳統行業為主持續增長、大力布局人形機器人)、富臨精工(高壓實鐵鋰領先、機器人布局深厚)、鳴誌電器(步進電機全球龍頭、機器人空心杯電機潛力大)、億緯鋰能(動力 儲能鋰電上量盈利向好並走出特色之路、消費類電池穩健)、湖南裕能(鐵鋰正極龍頭強阿爾法、新品放量和價格見底盈利反轉)、宏發股份(繼電器恢複穩增長、高壓直流持續穩增長)、麥格米特(多產品穩健增長、AI電源未來潛力大)、科華數據(全麵受益國內AI資本開支新周期、數據和數能雙星驅動)、天奈科技(碳納米管龍頭、快充 矽碳 固態持續受益)、尚太科技(負極龍頭份額提升超預期、成本優勢大盈利能力強)、天賜材料(電解液 六氟龍頭、新型鋰鹽領先)、金盤科技(幹變全球龍頭、海外訂單超預期)、科士達(受益國內AI資本開支新周期、UPS龍頭)、盛弘股份(受益海外和國內AI資本開支、海外儲能新客戶拓展)、上能電氣(逆變器地麵地位穩固、大儲PCS放量在即)、璞泰來(負極龍頭業績拐點臨近、隔膜塗覆持續高增長)、容百科技(高鎳正極龍頭、海外進展超預期)、阿特斯(一體化組件頭部企業、深耕海外大儲進入收獲期)、德業股份(新興市場開拓先鋒、戶儲爆發工商儲蓄勢)、思源電氣(電力設備國內出海雙龍頭、訂單和盈利超預期)、平高電氣(特高壓交直流龍頭、估值低業績持續超預期)、許繼電氣(一二次電力設備龍頭、柔直彈性可期)、三星醫療(海外配網和電表需求強勁、國內增長穩健)、通威股份(矽料龍頭受益供給側改革、電池和組件有望改善)、福萊特(光伏玻璃龍頭成本優勢顯著、價格底部有望企穩反彈)、晶澳科技(一體化組件龍頭、盈利率先恢複)、禾望電氣(大傳動優勢明顯、內部變革激發活力)、中偉股份(三元前聚體龍頭、鎳鋰金屬布局可觀)、華友鈷業(鎳鈷龍頭、前聚體龍頭)、東方電纜(海纜壁壘高格局好,海風項目開始啟動)、明陽智能(海上風機龍頭、風機毛利率修複彈性大)、中國西電(一次設備綜合龍頭、受益特高壓和管理改善)、晶科能源(一體化組件龍頭、Topcon明顯領先)、隆基綠能(單晶矽片和組件全球龍頭、BC技術值期待)、天合光能(210一體化組件龍頭、戶用分布式和渠道占比高)、聚和材料(銀漿龍頭、銅漿率先布局)、鈞達股份(Topcon電池龍頭、擴產上量)、愛旭股份(ABC電池組件龍頭、25年大幅放量)、三一重能(成本優勢明顯、雙海戰略見成效)、禾邁股份(微逆去庫尾聲重回高增長、儲能產品開始導入)、錦浪科技(組串式逆變器龍頭、儲能逆變器開始放量)、福斯特(EVA和POE膠膜龍頭、感光幹膜上量)、曼恩斯特(磨頭龍頭持續高增、多品類擴張布局固態)、金風科技(風機毛利率恢複、風電運營穩健)、新宙邦(電解液 氟化工齊頭並進)、艾羅能源(深耕歐洲戶儲、新興市場和新產品起量明顯)、國電南瑞(二次設備龍頭、穩健增長可期)、海興電力(海外渠道深厚、電表及AMI模式高增)、固德威(組串逆變器持續增長,儲能電池和集成逐步恢複)、星源材質(幹法和濕法隔膜龍頭、LG等海外客戶進展順利)、當升科技(三元正極龍頭、布局固態電池技術)、恩捷股份(濕法隔膜龍頭)、天順風能(海工裝備開始放量、風電運營穩步釋放)、泰勝風能(陸塔出口和海工開始上量、盈利改善)、德方納米(液相鐵鋰龍頭)、昱能科技、永興材料、中礦資源、贛鋒鋰業、威邁斯、儒競科技、派能科技、元力股份、大金重工、科士達、安科瑞、中熔電氣、天齊鋰業、日月股份、TCL中環、振華新材、三一重能、弘元綠能、欣旺達、金風科技。建議關注:北特科技、峰岹科技、斯菱股份、廈鎢新能、英維克、明陽電氣、多氟多、天際股份、東方電氣、中信博、良信股份、東威科技、宇邦新材、海力風電、新強聯、通靈股份、快可電子、中科電氣、美暢股份、璉升科技、信捷電氣、大全能源、通合科技、帕瓦股份、金雷股份、禾川科技、嘉元科技、東方日升等。 風險提示:投資增速下滑,政策不及市場預期,價格競爭超市場預期 一、機器人板塊:星火燎原,勢如破竹,繼續強推 事件更新:1)螞蟻集團下場自研具身智能人形機器人,已發開相關崗位;2)Meta正在其Reality Labs硬件部門內成立新團隊,專注於AI人形機器人的研發,年內計劃招100名工程師;3)宇樹出圈,王興興參加民營企業家座談會,並表示年底前人形會達到新的量級;4)FigureAI發布Helix,雙係統分別訓練和協作,上肢靈活控製、可拾取任意物品;5)1X發布新品NEO gamma,機器人性能大幅提升。 板塊後續催化劑眾多:1)Tesla持續的視頻更新,及量產爬坡至年中單周100台;2)3月17-21號英偉達GTC大會;3)3月底深圳工業展,各大零部件廠新品發布,包括各家靈巧手方案;4)Q2起國內人形開始密集小批量交付車企。 當前板塊仍有空間:目前市場演繹到主流零部件廠商按人形100萬台,給予合理份額,測算機器人業務利潤,這部分業務利潤對應15x估值。而人形遠期市場空間上億台,對比電動車三段行情,當前僅僅是演繹0-1階段,而1-10和10-N確定且空間巨大。 後續產業趨勢:1)靈巧手方案變化:壁壘最高,方案未定型,陸續發布新品(特斯拉、宇樹等);2)真正量產機型發布:25-26年各大本體廠將發布真正量產機型,關注環節變化;3)大腦和運控模型等迭代,泛化性提升。 觀點重申:當前時點相當於14年的電動車,十年產業大周期即將爆發,首推量產進度最快的特斯拉鏈,並看好各環節優質標的。1)執行器:推薦三花智控、拓普集團、富臨精工等;2)減速器:推薦科達利、斯菱股份、綠的諧波、關注豪能科技、瑞迪電驅等;3)絲杆:關注北特科技、浙江榮泰、震裕科技等;4)靈巧手:雷賽智能、偉創電氣、兆威電機、鳴誌電器、曼恩斯特、關注峰岹科技、禾川科技等;5)整機:優必選、匯川技術等;6)傳感器:關注奧比中光、安培龍、淩雲股份等;7)結構件:關注祥鑫科技等。 二、儲能板塊: 美國光儲 根據EIA數據,美國大儲12月裝機2.1GW,同環比+27%/+285%,對應4.1GWh電池裝機,同環比-2%/+155%,平均配儲時長1.9h,環比-34%。24年美國大儲累計裝機10.4GW,同比+57%,對應28GWh,同比+50%,配儲時長2.7h,同比-5%。12月末美國大儲備案量60.6GW,較11月末增9%,較年初大增98%。備案量中,計劃25年新增並網量18GW,同比增75%,即使考慮一定項目延期,預計25年仍可實現50%+增長。根據Wood Mackenzie數據,24Q3美國儲能裝機新增9.9GWh,同環比+58%/-14%,Q1-3儲能裝機24.9GWh,同比增79%,全年指引34.4GWh,增26%(Wood口徑23年虛高,為27GWh)。其中,Q3大儲裝機9.2GWh,同環比+60%/-16%,Q1-3為23GWh,同比增89%;Q3工商儲為73MWh,同環比-11%/-16%,Q1-3為204MWh,同比-48%;Q3戶儲為0.65GWh,同環比+36%/+51%,Q1-3為1.6GWh,同比+29%。產業鏈看,美國大儲需求旺盛,預計25年美國大儲裝機增速50%,而考慮搶裝實際出貨增速將大幅提升。此外,美國大儲irr高達15%+,考慮後續關稅提升至25%,依然具備較好經濟性,預計長期可持續穩健增長。 1月德國大儲裝機6.58MWh,同比-90%,環比-96%,主要由於1月無大項目並網。1月底大儲在建規模3.8GWh,環比上個月底增加0.1GWh,配儲時長2h+,其中有2GWh計劃將於25年內並網,考慮一定延期,預計25年德國大儲有望翻番增長至1.5GWh。 1月戶儲裝機0.14GW,對應0.21GWh,同環比-50%/-28%,行業庫存消化已近尾聲,25年有望小幅恢複。工商儲1月裝機7.3MW,對應16MWh,同環比-36%/-22%,25年隨利率下行,有望平穩增長。 儲能招投標跟蹤 本周(2025年2月17日至2025年2月21日,下同)共有5個儲能項目招標,其中EPC項目4個,儲能係統項目1個。 本周共開標鋰電池儲能係統設備/EPC項目4個。其中儲能係統項目3個,EPC項目1個,無液流電池項目。 據我們不完全統計,2025年1月儲能EPC中標規模為3.4GWh,環比下降78%,中標均價為1.24元/Wh,環比下降3%。截至2025年2月21日,2025年2月儲能EPC中標規模為0.2GWh。 三、電動車板塊: 1月主流車企銷量同環比+46%/-36%、符合市場預期,其中吉利和小鵬表現亮眼。1月份全國新能源乘用車廠商批發銷量88.9萬輛,同比增長27%,環比下降41%,符合市場預期。自主車企中,1月比亞迪銷30.1萬輛,同環比+49%/-42%;吉利銷12.1萬輛,同環比+84%/+9%。新勢力中,1月鴻蒙係銷3.5萬輛,同環比+6%/-29%;小鵬銷3.0萬輛,同環比+268%/-17%;理想銷3.0萬輛,同環比-4%/-49%;蔚來銷1.4萬輛,同環比+38%/-55%;零跑銷2.5萬輛,同環比+105%/-41%;極氪銷1.2萬輛,同環比-5%/-56%;小米銷2萬輛+。25年考慮汽車消費刺激政策延續,疊加26年購置稅減免退坡帶來搶裝,預計25年國內銷量有望增長25%至1600萬輛。 歐洲1月電動車銷量增速恢複,預計25H2新車推出後加速改善。1月歐洲主流8國合計銷量16.6萬輛,同環比24%/-26%,其中純電注冊11.4萬輛,占比69%,環+2pct。乘用車注冊71.4萬輛,同環比-2%/-15%,電動車滲透率23.2%,同比4.9pct,環比-3.6pct。德國電動車注冊5.2 萬輛,同比增長 42%,環比 -1%,電動車滲透率 25.1%,同環比分別增長 7.8 和 1.7 個百分點;英國電動車注冊 4.2 萬輛,同比增長 28%,環比 -25%,電動車滲透率 30.3%,同環比分別為 7.3 和 -9.7個百分點;法國電動車注冊2.5 萬輛,同比 -19%,環比 -54%,電動車滲透率 21.6%,同環比分別為 -3.4 和 -6 個百分點;意大利電動車注冊 1.2 萬輛,同比 64%,環比 21%,電動車滲透率 8.6%,同環比分別增長 3.7 和 -0.3 個百分點;挪威電動車注冊 0.9 萬輛,同比 91%,環比 -23%,電動車滲透率 98.5%,同環比分別增長4.6 和 11 個百分點;瑞典電動車注冊 1.0 萬輛,同比 12%,環比 -39%,電動車滲透率 51.6%,同環比分別為 -0.9 和 -11 個百分點;西班牙電動車注冊 1.0 萬輛,同比 29%,環比 -37%,電動車滲透率 14.2%,同環比分別增長 2.6 和 0.9 個百分點;葡萄牙電動車注冊 0.55 萬輛,同比 12%,環比 -31%,電動車滲透率 33.0%,同環比分別增+5.9 和 -0.2 個百分點。歐洲24年銷量近290萬輛,同比持平,25年有望恢複15%增長,其中25H2隨著新平台推出,增長有望提速。 美國25年1月銷量增速平穩,25-26年新車型拉動,增速有望恢複。美國:24年電動車銷162萬輛,同增10%,滲透率10.1%。25年1月電動車注冊11.99萬輛,同比3%,環比-25%,其中純電注冊9.8萬輛,同比7%,環比9-14%,插混注冊2.2萬輛,同比-10%,環比-27%。乘用車25年1月注冊111萬輛,電動車滲透率10.8%,同環比+0.1/+0.1pct。美國24年電動化率僅10%,電動化空間廣闊,預計25-26年新車型推出後有望提速。 投資建議:行業估值盈利底部,龍頭技術創新、成本優勢突出,盈利率先恢複,供需反轉在即,強烈看好。首推格局和盈利穩定龍頭電池(寧德時代、比亞迪、億緯鋰能)、結構件(科達利);並看好具備盈利彈性的材料龍頭,首推(湖南裕能、尚太科技、天賜材料、富臨精工),其次看好(璞泰來、新宙邦、容百科技、華友鈷業、中偉股份、恩捷股份、星源材質、德方納米等),關注(龍蟠科技)等;同時碳酸鋰價格已見底,看好具備優質資源龍頭,推薦(中礦資源、永興材料、贛鋒鋰業)等。 四、風光新能源板塊: 矽料: 本周多晶矽價格持穩,二月訂單執行過往訂單為主,新單尚在觀望三至四月需求走勢,部分仍在商談博弈之中。本周矽片廠家直接采購國產塊料現貨執行價格,約落在每公斤37-43元範圍,主流廠家交付價格落在39-41元人民幣、二三線廠家則約落在37-39元人民幣。低價區段小幅收窄,但高價42-43元人民幣多數簽訂為期現商,量體較小,且上調幅度受下遊價格影響,較難出現明顯增幅。國產顆粒矽當期交付以主流廠家供貨為主,價位落在每公斤37-39元人民幣,中後段廠家新單仍在商談階段。市場仍存在一定的觀望情緒,尤其三至四月需求將是左右市場關鍵,考慮到下遊矽片廠家多數在手擁有矽料庫存,而行情變化較快,因此謹慎看待新單商談。而矽料產量維持平穩,但相對二月的采購量也因終端需求影響有縮減趨勢,廠家發貨節奏平穩,當前庫存去化速度較緩慢。 矽片: 本周矽片市場氛圍維持平靜、根據反饋,不乏電池廠減少采購矽片動作,優先消納自身在手矽片。細分規格來看,P型M10和G12規格的成交價格分別為每片1.1-1.15元和1.7元人民幣,P型矽片成為定製化的產品,國內需求大幅萎縮,主要為海外訂單驅動拉貨。而N型矽片部分,這周M10 183N矽片主流成交價格維持上周每片1.18元人民幣水平;至於G12R規格本周成交價格落在每片1.3元人民幣;G12N價格也維持每片1.55元人民幣的價格。本周,行業自律事件持續發酵,協會更新配額總量及各家企業的分配情況。隨著市場運行逐步規範,矽片價格走勢將受到企業執行力度的影響,預計後續價格保持穩定發展。 電池片: 本周電池片價格如下:P型M10電池片均價持平每瓦0.33元人民幣,高價上調至每瓦0.35元人民幣,價格區間則為每瓦0.32-0.35元人民幣。因P型電池片價格高企,已聽聞有部分廠家於二月份複開P型M10電池片產能,但由於近期海外需求尚未出現退坡,供給仍相對緊俏,價格短期內仍未出現鬆動跡象。N型電池片方麵:M10本周均價持平為每瓦0.29元人民幣,低價則從上周每瓦0.29元下降至0.285元人民幣,價格區間為每瓦0.285-0.295元人民幣。G12電池片均價則依舊持平為每瓦0.295元人民幣,但高價同樣降至每瓦0.295元人民幣,價格區間則為每瓦0.29-0.295元人民幣。G12R電池片部分,本周均價上漲至每瓦0.285元人民幣,高低價也同步出現調升,價格區間為每瓦0.28-0.29元人民幣。須注意的是,本周各廠家G12成交價格出現分化,漲價原因來自部分電池片廠家在年後的G12R產量尚未完全釋放,疊加各家電池廠的客戶集中度不同,訂單與需求情況造成漲幅差異,部分頭部廠家在短期供需失衡下,成交價上調至每瓦0.29元人民幣以上,但相對地,二三線電池廠家價格漲幅則較為平穩。展望後續價格走勢,與上周邏輯一致,終端需求與電池供給仍受到531新政等政策因素影響,當前電池片廠家仍在觀望三月份上下遊排產情形,並且仍須考慮各尺寸間的供需關係變化,短期之內,各環節的價格博弈仍在持續。 組件: 本周實時觀察廠家接單狀況,國內531節點所帶來的搶裝影響尚未出現明顯增量,目前大廠反饋國內訂單量體確實小幅上升,但多數增量來自分布項目、尤其工商分布項目增量,集中項目考慮與節點之間的時間差僅剩2個月左右的時程,預期帶來的增幅有限。部分廠家反饋由於先前庫存幾乎已經回到正常水位,在當前國內訂單增量之下,讓部分供應海外訂單的量體縮減。近期集中式項目平穩,新簽訂單尚未完全落定,須觀望下周新單落定狀況。而分銷市場分布項目則受近期政策影響,組件廠家再度調漲報價1-2分人民幣,價格也確實出現部分上抬。本周TOPCon組件價格執行交付約每瓦0.62-0.71元人民幣,低價0.62-0.65元的價格區段出現明顯縮減。其餘產品規格售價,182 PERC雙玻組件價格區間約每瓦0.6-0.68元人民幣,HJT組件價格約在每瓦0.71-0.85元人民幣之間,低價項目價格小幅上升1-2分。BC方麵,N-TBC的部分,目前價格約0.69-0.79元人民幣之間的水平。本周海外價格暫時穩定,本周TOPCon組件總體平均價格仍落在每瓦0.085-0.09美元的水平。HJT價格每瓦0.09-0.11美元。PERC價格執行約每瓦0.065-0.08美元。TOPCon分區價格,亞太區域價格約0.085-0.09美元左右,其中日韓市場價格在每瓦0.085-0.09美元左右,印度市場若是中國輸入價格約0.08-0.09美元,本地製造價格PERC與TOPCon價差不大,受中國電池片近期變動影響,近月並無變化,使用中國電池片製成的印度組件大宗成交價格約落在0.14-0.15美元的水平。澳洲區域價格約0.09美元的執行價位;歐洲總體期貨交付價格仍落0.088-0.09歐元的水平,近期正在商談下半年價格,集中式項目價格有機會從原先0.08-0.083抬升回0.085美元左右的區間。拉美市場整體約在0.085-0.09美元,其中巴西市場價格混亂約0.07-0.09美元皆有聽聞;中東市場價格大宗價格約在0.085-0.09美元的區間,仍有舊有訂單0.09-0.095美元的訂單執行。美國市場價格受政策波動影響,項目拉動減弱,廠家新交付TOPCon組件價格執行約在0.2-0.27美元,PERC組件與TOPCon組件價差約在0.01-0.02美元。近期新簽訂單報價持續下落,一季度報價下探,本地產製價格報價0.27-0.3美元之間,非本地價格0.18-0.20美元之間。 風電: 本周招標1.0GW:陸上1.0GW/海上暫無; 本周開/中標0.23GW:陸上0.23GW/海上暫無; 本月招標1.35GW:陸上1.05GW/海上0.3GW; 本月開/中標1.06GW:陸上1.06GW/海上暫無; 25年招標9.09GW:陸上8.24GW/海上0.85GW; 25年開/中標7.19GW:陸上6.69GW/海上0.50GW; 本月開標均價:陸風1710元/kW,陸風(含塔筒)2061元/kW 氫能: 本周新增2個新項目:1) 0.6GW光伏發電製氫合成綠氨建設項目暨農業廢棄物資源化循環利用規模化生物質甲烷製綠色甲醇示範項目 ;2)氫能產業合作框架協議。 五、工控和電力設備板塊觀點: 2025年1月製造業數據環比走弱,1月製造業PMI 49.1%,前值50.1%,環比-1.0pct:其中大/中/小型企業PMI分別為49.9%/49.5%/46.5%,環比-0.6pct/-1.2pct/-2.0pct;2024年1-12月工業增加值累計同比+6.1%;2024年12月製造業固定資產投資完成額累計同比+9.2%。2023年電網投資5275億元,同比+5%,2024年1-11月電網累計投資5290億元,同比增長18.7%。 景氣度方麵:短期持續跟蹤中遊製造業的資本開支情況,在經濟持續複蘇之後,若製造業產能擴張進一步加大對工控設備的需求。 1月製造業PMI 49.1%,前值50.1%,環比-1.0pct:其中大/中/小型企業PMI分別為49.9%/49.5%/46.5%,環比-0.6pct/-1.2pct/-2.0pct。 2024年1-12月工業增加值累計同比+6.1%:2024年1-12月製造業規模以上工業增加值同比+6.1%,12月製造業規模以上工業增加值同比+6.2%。 2024年12月製造業固定資產投資累計同比增長9.2%:2024年12月製造業固定資產投資完成額累計同比+9.2%。 2024年12月機器人、機床產量數據向好:2024年12月工業機器人產量累計同比+14.2%;12月金屬切削機床產量累計同比+10.5%,12月金屬成形機床產量累計同比+7.4%。 電網: 2023年特高壓高速推進,2024年有望開工“5直3交”。23年國網已開工“4直2交”,12月已完成“5直2交”的滾動增補,特高壓工程建設規模持續擴大。24年我們預計國網有望開工“5直3交”,特高壓建設持續高景氣。 特高壓直流: 24年9月30日,首個全容量特高壓柔直工程甘肅-浙江工程啟動設備招標,蒙西-京津冀有望在24Q4核準開工,陝西-河南、疆南-川渝混合特高壓柔直有望在24Q4完成核準。 特高壓交流:24年1月,國網啟動達拉特-蒙西線路的可研招標工作,工期要求24年6月前力爭完成可研,我們預計24年底有望實現核準開工,根據能源局計劃,川渝1000kV環網工程有望在24年提前投運,建設進度持續加速中。 電力設備物資招標: 電網建設受清潔能源大基地拉動需求持續增長。受存量在建項目進度影響,招標需求批次間有所波動,但總體趨勢上來看,需求依舊旺盛。 一次設備:24年一次設備整體保持較為穩健的增長態勢,24年第六批一次設備招標需求相對前五批有所減弱,變壓器/組合電器/電抗器/互感器/電容器/斷路器/隔離開關/消弧線圈/開關櫃需求同比分別為-25%/-27%/-16%/+7%/-15%/+6%/+15%/-7%/+7%,第六批主要以改造、擴建等項目為主,新建項目較少,我們認為主要係前期招標庫存較多所致,展望25年,一次設備招標需求有望提速。 二次設備:24年第六批二次設備需求基本持平微增,繼電保護/變電監控招標量同比+1%/-1%。 關注組合和風險提示: 關注組合: 儲能:陽光電源、德業股份、禾邁股份、錦浪科技、固德威、昱能科技、派能科技、科士達、盛弘股份、科華數據、科陸電子、金盤科技、南網科技、永福股份、同飛股份;電動車:寧德時代、億緯鋰能、科達利、湖南裕能、比亞迪、天賜材料、璞泰來、中偉股份、中礦資源、永興材料、贛鋒鋰業、天齊鋰業、新宙邦、天奈科技、德方納米、容百科技、華友鈷業、恩捷股份、星源材質;光伏:隆基綠能、陽光電源、通威股份、錦浪科技、固德威、中信博、晶澳科技、愛旭股份、福萊特、捷佳偉創、林洋能源;工控及工業4.0:匯川技術、宏發股份、麥格米特、正泰電器、信捷電氣;電力物聯網:國電南瑞、國網信通、炬華科技、新聯電子、智光電氣;風電:東方電纜、天順風能、泰勝風能、大金重工、日月股份、新強聯、恒潤股份、海力風電、三一重能、金風科技、明陽智能;特高壓:平高電氣、許繼電氣、思源電氣。 風險提示:投資增速下滑,政策不達市場預期,價格競爭超市場預期。 1. 行情回顧 電氣設備7352上漲2.9%,表現強於大盤。滬指3379點,上漲32點,上漲0.97%,成交36478億元;深成指10991點,上漲242點,上漲2.25%,成交57630億元;創業板2282點,上漲66點,上漲2.99%,成交28419億元;電氣設備7352上漲2.9%,漲幅強於大盤。 本周股票漲跌幅 漲幅前五為新時達、泰豪科技、盈峰環境、科泰電源、威爾泰;跌幅前五為安凱客車、江淮汽車、東方電纜、ST聆達、佳雲科技。 2. 分行業跟蹤 2.1. 國內電池市場需求和價格觀察 鋰電池:2月低點後3月反彈有限,成本上漲未傳導,價格短期穩定。本周鋰離子電池市場整體表現符合預期。2月份電池需求環比1月份下降10%-15%,主要受春節假期的幹擾,目前市場對3月份需求恢複預期向好,但樂觀程度有限。動力端受新車型備貨拉動略有回暖,然而常規價格戰對市場規模的刺激效果並不顯著;數碼消費端因節後需求預期較好有所提振,但受市場容量小帶動有限。綜合來看,2月份為周期性低點,3月份需求預計有所反彈,但反彈強度仍需逐周觀察。價格方麵,電芯價格相對穩定。盡管負極等部分原料有漲價預期,市場上也流傳一些電芯漲價傳言,但企業反饋顯示,原料成本上漲多由上遊供應鏈消化,未直接傳導至下遊,短期內電芯價格波動有限。 碳酸鋰:供應增長超預期但需求偏弱,短期震蕩陰跌難改,成本支撐下靜待3月排產變化。本周碳酸鋰價格窄幅波動,整體持穩。2月19日,雅保公司拍賣200噸電池級碳酸鋰,最終成交價為每噸7.59萬元/噸。供應方麵,江西地區碳酸鋰產線開始逐步複產,誌存的萬載、宜豐冶煉廠已經點火複工,鋰雲母製碳酸鋰月度產量將明顯回升,另外,進出口方麵,智利1月碳酸鋰對華出口量達1.9萬噸,同比和環比分別增長94.7%和43.1%,預計2-3月國內到港量增加,國內碳酸鋰供給量將顯著增長。需求方麵,整體偏空,美國關稅增加10%,國內新能源項目取消強製配儲要求,下遊材料廠僅以剛需補庫成交為主,整體采購意願較為薄弱,多處於謹慎觀望態度。整體來看,澳礦價格堅挺,需求環比雖弱但同比是增加的,目前成本支撐較強,3月份排產如果沒有超預期上行的話,短期內碳酸鋰還是維持震蕩陰跌。 正極材料:磷酸鐵鋰:需求預期好轉受限,龍頭擴張加劇競爭,價格博弈仍是短期主線。本周磷酸鐵鋰市場需求整體偏弱,2月初市場對3月預期相對樂觀,但目前預期好轉幅度有所下滑。價格方麵,上下遊博弈仍集中在價格層麵,部分供應商對價格調整意願較強。競爭格局上,龍頭企業持續擴張,例如湖南裕能的貴州15萬噸磷酸鐵生產線已開工,常州鋰源印尼二期9萬噸也在推進;磷酸鐵外銷市場未見增長,因龍頭企業自有磷酸鐵項目投產而萎縮,部分磷酸鐵企業麵臨客戶流失嚴重、僅剩單一客戶供貨的困境。 三元材料:原料成本支撐與下遊折扣采購博弈,需求低迷致價格難起色,複蘇待開工率回升。本周三元材料市場延續偏弱態勢。首先,從原料端來看,鎳鈷鹽價格呈現震蕩偏弱走勢,但受成本端支撐,下跌空間有限,目前下遊客戶多通過折扣係數調整采購,這對三元材料報價形成一定壓製,同時市場補庫意願不強,短期價格難有起色。需求方麵,目前整體以剛需采購為主。受開工率影響,部分中小型企業元宵節後才逐步恢複,2月供應量級偏低,環比預期下滑約8%。根據市場反饋,大規模補庫動作可能推遲至下周,短期內三元材料需求仍以低位運行。 負極材料:原料高位成本傳導不暢,利潤承壓下排產或減,焦類市場僵持待突破。本周負極及上遊原料市場關注度依然較高。上遊原料價格高位運行,給負極材料企業帶來了較大的成本壓力,目前價格向下遊傳導較為困難,企業采購意願較低,部分企業會有一定的減產動作,預計二月排產環比一月有所降低,但具體幅度還需看產業鏈整體博弈情況。本周焦類材料市場價格維持高位運行。針狀焦方麵,近期針狀焦6500元以上訂單已有成交。目前市場傳聞錦州石化計劃漲價未獲證實,供應暫無明顯補充,價格上漲壓力較大且向下遊傳導困難,預計針狀焦價格短期內將在高位趨於穩定。石油焦方麵,中海油本周競拍價上漲150元至5850元/噸,漲幅較此前收窄,顯示穩價意圖。下遊負極廠及鋁用市場備貨已至3月中下旬,但3月國內低硫焦煉廠檢修疊加進口補充有限,供應仍趨緊張。雖然部分企業按需補貨,采貨意願減弱,若負極材料廠減產,價格或出現盤整,但受鋁用市場支撐,預計大幅回調可能性較低。本周石墨化代工市場整體變動不大。代工企業受石油焦等原料價格上調影響,保溫料和電阻料價格顯著上漲,從去年2400元/噸升至3200元/噸左右,漲幅約800元/噸,給企業帶來較大成本壓力。然而,下遊負極企業難以接受提價,導致代工市場報價提升受阻,目前仍需觀察人造石墨價格是否帶動需求回暖。天然石墨方麵,天然石墨企業多處於休整狀態,預計3月中大型企業精粉逐步開工,而中小企業暫無啟動計劃,目前市麵上的精粉成交價格低於廠商預期,市場對負極用-195規格的心理預期在2800元以上。 電解液:看好供需恢複與漲價潛力,六氟二季度上漲可期,市場活躍度逐步提升。本周電解液市場需求穩中有增,市場已基本恢複生產,市場活躍度增加,市場供應方麵沒有太大變化,各家電解液廠的客戶結構基本穩定。價格方麵,電解液廠單方麵有漲價意願,尤其是在各大上市公司業績預告普遍虧損的情況下,本周電解液價格維穩,預計後期會有小幅上漲。原料方麵,六氟磷酸鋰市場需求穩中微增,電解液廠年前儲備的六氟庫存基本消耗完畢,本周六氟市場成交量小幅增加。本周六氟價格基本穩定,業內普遍預測二季度六氟價格將有一定程度上漲。溶劑市場產能充足,整體市場無明顯變化,價格亦相對穩定。添加劑市場供應充足,VC價格在前期上漲後保持穩定,其他添加劑價格亦無明顯變化。短期來看,市場供應及需求基本恢複,春節假期因素影響,整個2月份供應量預估減少1周的量。 隔膜:需求透支後韌性猶存,穩價策略與同比增量支持二季度樂觀預期。本周隔膜市場整體表現相對平穩。整體來看,2月份生產節奏與預期一致,但1月和2月排產較強,在一定程度上透支了3月及二季度的部分需求。從3月初步排產情況看,環比2月提升有限,市場仍保持一定韌性。價格方麵,近期價格走勢平穩,年底溢價逐步結束,廠商心態轉為積極,主要得益於2月同比需求的大幅提升。頭部廠商當前以穩價為主,避免通過價格競爭擴大份額,同時新增產能明顯放緩,預計市場需求在二季度仍將維持較好態勢。 (文字部分引用自鑫欏資訊) 2.2. 新能源行業跟蹤 2.2.1. 國內需求跟蹤 國家能源局發布月度光伏並網數據。12月新增68.33GW,同比 +32%,環比+173%;1-12月累計277.17GW。 根據中電聯統計,風電2024年12月新增裝機27.6GW,同比-20%,環比+364%;1-12月累計109GW。 2.2.2. 國內價格跟蹤 多晶矽: 本周國內矽料價格平穩,主流矽料企業多在執行前期所簽訂單,新訂單落地較少,與下遊采購企業仍在繼續博弈中。春節後下遊部分矽片企業價格有鬆動跡象,這與節後矽料企業迫切盼漲的意願相左,因此在前期下遊矽片企業也存有矽料庫存的情況下年後上來實際簽訂落地的新訂單仍有限。價格方麵,本周價格平穩,N型用料頭部企業價格仍在42-45元/公斤,其他廠商價格在38元/公斤左右,本周顆粒矽價格也維穩在37-39元/公斤區間,市場高位成交不多。供需方麵,節後市場上矽料產出暫無太大波動,在終端項目有搶裝預期同時行業自律控產、矽料期貨上市等刺激下,矽料企業對矽料價格仍有盼漲,但還需視產業鏈價格上漲傳導是否順暢而定,當前仍處於買賣雙方僵持而觀望中。 矽片: 本周國內市場矽片價格維穩為主,但不同企業的個別尺寸矽片的價格略有分化,分化主要集中在矽片頭部企業與中小矽片企業上。當前矽片頭部企業價格堅挺,各尺寸價格未有鬆動,N型183/210R矽片價格維持在1.18、1.3元/片左右,但部分小廠矽片出現了1.16、1.25元/片左右的價格,其讓價主要原因與市場過年期間矽片庫存增加,下遊電池環節排產需求尚未明顯恢複有關。N型210矽片價格相對堅挺在1.55元/片。矽片供需方麵,前期部分矽片企業已有提產動作,但在當前行業自律生產的推進下,部分矽片企業在配額下也麵臨需要減產的可能。對於短期未來矽片走勢,隨著年後下逐步提產、年中終端項目搶裝帶動下,矽片的需求出貨有望增長。而矽片價格的動向,還需視實際上下遊環節的價格變動傳導順利與否而看,本周下遊電池210R電池價格已穩中有漲,對應210R矽片價格也有望支撐。HJT矽片方麵,因節前市場上矽片企業幾無庫存,HJT矽片也是隨之上漲,HJT半片價格上漲至0.75元/片左右,但成交鮮少,年後上來下遊HJT電池產線尚未有明顯複產,目前對應HJT矽片的采購也較為有限,而隨著3月下遊各HJT電池產線的複產,HJT矽片需求成交將有所提升。 電池片: 本周國內電池價格繼續維穩,但部分尺寸電池在下遊需求轉多下價格出現小幅探漲。隨著部分下遊終端項目需求的帶動,對應210R電池的需求逐步轉多,同時年後電池仍在複產中,210R電池整體供給略顯緊張,因此電池廠商對210R電池價格進行上調,上調幅度在0.05元/W左右,價格來至0.28-0.29元/W區間。其他尺寸電池價格暫未有變動,Topcon183/210電池價格維穩在0.29、0.295元/W。HJT電池方麵,隨著開年詢價的增多,HJT電池需求開始有提升,本周開始市場上HJT電池產線開工陸續增加,價格受上遊前期矽片漲價的因素影響,春節後市場上HJT電池廠商對HJT電池的報價略有抬升,尤其是前期的低位價格上漲,本周主流HJT 0BB電池價格維持在0.38-0.39元/W區間。 組件: 本周光伏市場主要關注點在組件價格的上漲。隨著分布式光伏新政以及光伏電價上網市場化政策陸續出台,終端光伏電站項目有望迎來一波搶裝,其中分布式項目的搶裝已開始率先有動作,價格上國內一線組件企業也是紛紛開始上調價格,上調幅度在0.01-0.03元/W,上調後市場價格來至0.66-0.68元/W,但實際成交價格還需進一步觀察。HJT組件方麵,過年期間個別HJT組件訂單較滿,排產較高,而其他企業基本放假居多,年後規劃將陸續複產;當前HJT的日韓、南美、歐洲等海外地區詢價增加,但HJT組件因功率高低,價格差異也較為明顯,主流功率組件價格在0.76-0.79元/W區間。 2.3. 工控和電力設備行業跟蹤 工控自動化市場2024年Q4整體增速-0.2%。1)分市場看,2024Q4 OEM 項目型市場持續複蘇,光伏鋰電承壓,傳統行業(尤其輕工相關)複蘇明顯。2)分行業看,OEM市場、項目型市場整體增速為-1.4%/+0.6%(2024Q3增速分別為-4.3% / +0.1%)。 1月製造業PMI 49.1%,前值50.1%,環比-1.0pct:其中大/中/小型企業PMI分別為49.9%/49.5%/46.5%,環比-0.6pct/-1.2pct/-2.0pct,後續持續關注PMI指數情況。2024年1-12月工業增加值累計同比+6.1%;2024年12月製造業固定資產投資完成額累計同比+9.2%。 景氣度方麵:短期持續跟蹤中遊製造業的資本開支情況—— 1月製造業PMI 49.1%,前值50.1%,環比-1.0pct:其中大/中/小型企業PMI分別為49.9%/49.5%/46.5%,環比-0.6pct/-1.2pct/-2.0pct。 2024年1-12月工業增加值累計同比+6.1%:2024年1-12月製造業規模以上工業增加值同比+6.1%,12月製造業規模以上工業增加值同比+6.2%。 2024年12月製造業固定資產投資累計同比增長9.2%:2024年12月製造業固定資產投資完成額累計同比+9.2%。 2024年12月機器人、機床產量數據向好:2024年12月工業機器人產量累計同比+14.2%;12月金屬切削機床產量累計同比+10.5%,12月金屬成形機床產量累計同比+7.4%。 2.3.1. 電力設備價格跟蹤 本周鋁、銀、銅價格均上漲。Comex白銀本周收於32.44美元/盎司,環比上漲0.55%;LME三個月期銅本周收於9440.00美元/噸,環比上漲4.15%;LME三個月期鋁收於2634.00美元/噸,環比上漲1.41%。 3. 動態跟蹤 3.1. 本周行業動態 3.1.1. 儲能 廣東省能源局:發布關於開展2025年度新型儲能電站項目建設計劃(第一批 )申報工作的通知。近日,廣東省能源局發布了關於開展2025年度新型儲能電站項目建設計劃(第一批 )申報工作的通知。明確2025年項目申報範圍如下:1. 2025年底前可開工的新增電網側和電源側項目2. 國家、省政府相關部門支持開展的新型儲能技術創新示範類項目,以及已納入《廣東省新型儲能重大應用場景機會清單》的電網側和電源側(發電側)項目。2025年申報的截止日期為2月28日。並介紹2024年度計劃建設項目實施情況:2024年,廣東省各地市上報新型儲能電站年度建設計劃滾動調整後的項目合計117項,總規模17.3GW/34.8GWh,其中,電網側儲能電站共107項,裝機規模17.13GW/34.57GWh;電源側儲能電站共10項,裝機規模179.90MW/190.23MWh。截至 2024年12月底,電網側儲能電站共有35 項已並網或接入係統方案已受理,占電網側上報計劃的33%;電源側儲能電站共有9項已並網或已提交並網申請,占電源側上報計劃的90%。通知還公布了項目所在供電區可接入容量,117個項目所在地,供電區可接入容量為7789MW,而此次117個項目裝機規模總計達到17309MW,超過可接入容量將近10GW。從已並網、已通過接入係統方案受理或並網申請項目書占項目總數比例來看,20個地市平均比例僅為38.75%,其中,中山市、陽江市和珠海市三市的比例為0,僅深圳市為100%。 https://mp.weixin.qq.com/s/vm02kKCXr61BeEQQqdySvg 工業和信息化部等八部門:印發《新型儲能製造業高質量發展行動方案》。2月17日,工業和信息化部等八部門印發《新型儲能製造業高質量發展行動方案》。其中提出,積極鼓勵探索火電合理配置新型儲能,支持開展新型儲能配合調峰、調頻等多場景應用。推動新能源集成新型儲能和智能化調控手段建設友好型新能源電站。針對沙漠、戈壁、荒漠等新能源富集且本地消納能力較低的地區,支持新型儲能支撐可再生能源大規模消納。加快推進共享儲能,提升儲能對電力係統的輔助服務能力。鼓勵新型儲能以獨立儲能主體參與電力市場。加快推動構網型儲能應用,提升新型儲能對電力係統穩定運行支持能力,加快在土地資源緊張或偏遠地區推廣替代型儲能,減輕輸變電投資壓力,提升電網末端供電能力。 https://mp.weixin.qq.com/s/sxTZTNBkwoAy_FzpqWrkMQ 湖南省人民政府:印發《湖南省促進綠色智能計算產業高質量發展若幹政策措施》。2月18日,湖南省人民政府印發印發《湖南省促進綠色智能計算產業高質量發展若幹政策措施》。鼓勵算力設施運營機構參與省內電力交易,鼓勵和支持綠色智能計算產業相關企業用電大戶與大型新能源發電企業對接合作,簽訂長期合作協議,支持“綠色產業用綠電”“綠電優價支持綠色產業”。支持綠色智能計算產業相關企業、項目所在園區開發建設分布式光伏等新能源和用戶側儲能,充分挖掘利用新能源,降低其用電成本。支持省內算力基礎設施因地製宜配置儲能設施,提升電力自平衡能力,對配套建設儲能規模在500千瓦時以上儲能設施的,按不超過項目投資金額的10%給予補助,最高不超過1000萬元。支持長株潭、郴州東江湖等省內重點算力集群(園區)實施綠色低碳智算化改造。 https://mp.weixin.qq.com/s/5E5CUS2lBWLLI7BSggb8KA 河南發改委:發布《關於征求 河南省配電網高質量發展實施方案(2024-2027年) 意見建議的通知》。近日,河南發改委發布《關於征求 河南省配電網高質量發展實施方案(2024-2027年) 意見建議的通知》,該實施方案是指導河南全省2024-2027年配電網建設改造的行動指南。文件提出了源網荷儲一體化、分布式新能源、新型儲能、分布式智能電網等的建設目標。源網荷儲一體化:到2027年,分布式智能電網建設常態化發展,建成1000個源網荷儲一體化示範項目。分布式新能源:預計2027年分布式新能源達到5600萬千瓦;2024-2027年分布式光伏裝機分別達到 3719萬千瓦、4200萬千瓦、4580萬千瓦、4920萬千瓦,年均增速9.8%;分散式風電分別達到313萬千瓦、520萬千瓦、600萬千瓦、680萬千瓦,年均增速29.5%。新型儲能:預計2025年新型儲能裝機達到600萬千瓦,至2027年達到1000萬千瓦,年均增速91.0%;分布式智能電網:加快推動虛擬電廠、分布式智能電網發展。整合分布式能源、可控負荷、儲能係統等資源,開展能源資源的優化配置與調度協調模式研究,提升配電網與虛擬電廠的靈活互動能力,預計2027年建成1000個分布式智能電網。 https://mp.weixin.qq.com/s/sQcZrr_3VbfPnyDLaUXXkQ 3.1.2. 新能源汽車及鋰電池 特斯拉申請“賽博”商標,Cybertruck引入又進一步?日前,國家知識產權局商標局中國商標網顯示,特斯拉近期申請了“賽博”商標,分類包括電動汽車、輕型卡車等,意味著特斯拉為Cybertruck的引入做準備。去年底,特斯拉Cybertruck曾出現在工信部能源消耗量備案,申報信息顯示,該車引入國內隻有一款車型,續航裏程為618km,驅動電機功率分別為206kW、222kW、222kW,采用三個電機,電能消耗量22.6kWh/100km,整備質量3104kg。 https://www.autohome.com.cn/news/202502/1304098.html 曆史時刻!比亞迪出口量首超奇瑞奪冠,長安超越名爵進入前三。1月中國汽車出口市場發生翻天覆地的變化。在競爭激烈的中國汽車品牌出口量榜中,比亞迪成功突破,首次超越長期占據領先地位的奇瑞,強勢登上冠軍寶座。這一突破,標誌著中國汽車出口格局迎來全新變化,對比亞迪而言,無疑具有極為重要的曆史意義。而奇瑞出口量環比出現21%的大降,旗下主力車型出口量環比幾乎均出現下滑,尤其是曾經的冠軍車型瑞虎7出口量大降44%,跌落前五。不僅比亞迪,長安的表現也非常亮眼。長安出口量環比暴漲8倍,不僅首次超越名爵,而且首次進入榜單前三。而名爵出口量大降38%,排名從前三跌落至第五。 https://www.d1ev.com/news/shuju/263018 瘋狂降價的BBA再次崛起,吉利首進新能源品牌榜前三。隨著春節假期的結束,中國汽車市場正在快速回升。2月第二周(2.10-2.16),小鵬、零跑、理想、小米、問界、騰勢等10個新勢力品牌,以及比亞迪、長安、寶馬、奔馳、雷克薩斯等品牌的周銷量環比大漲超50%。小鵬周銷量環比翻倍暴漲,再次超越理想奪得新勢力榜冠軍位置;吉利憑借星願銷量的暴漲,首次進入新能源榜前三。豪華汽車市場的價格戰再次打響,瘋狂降價的BBA集體超越理想和特斯拉,再次崛起。比亞迪周銷量正在快速提升,2月第二周銷量達到4.68萬元,環比大漲62%,與位居第二的五菱再次拉開距離。得益於星願、熊貓等車型的熱銷,吉利銷量飛速提升,2月第二周銷量達到8,200輛,首次進入榜單前三。而特斯拉周銷量增速放緩,排名也從前三跌落至第六。盡管如此,隨著新款Model Y的交付,特斯拉的銷量有望迎來快速提升,重回榜單前列。銀河周銷量達0.51萬輛,環比大漲46%,位居第九。隨著 L6、L7 等新車型的陸續上市,銀河的產品線進一步豐富,銷量也有望持續攀升。長安汽車憑借Lumin銷量的持續熱銷,周銷量環比大漲77%,再次上榜並位居第10。這一成績體現了長安在小型車市場的產品競爭力,Lumin 的受歡迎程度為長安在市場競爭中贏得了一席之地。 https://m.d1ev.com/news/shuju/263083 全球交付新階段!億緯鋰能馬來西亞工廠首顆電池成功下線。2月16日,億緯鋰能馬來西亞工廠首顆電池下線儀式圓滿舉行,標誌著億緯鋰能首個海外工廠開始生產運營。億緯鋰能副總裁、馬來西亞公司董事何盈深、喬富軍及億緯鋰能副總裁尚迎梅等公司高層共同出席見證。億緯鋰能馬來西亞工廠2023年8月正式動工,2024年12月設備開始進場,隨後僅僅兩個月,便完成產線調試並實現首顆電池產品的成功下線。該工廠的建設再次向行業展現了“億緯速度”,也向全球展現了億緯鋰能卓越的管理體係能力。馬來西亞工廠的順利投產將極大提升億緯鋰能海外交付能力,為全球客戶提供更及時、更優質的產品與服務,充分滿足市場對高品質電池產品的迫切需求,進一步擴大億緯鋰能在東南亞、歐洲、北美等國際市場的影響力。 https://mp.weixin.qq.com/s/BpP61jFaRJwWAbpImg-PCQ 豐田將在美國采購LG新能源的車載電池。日本豐田汽車2月18日表示,將在美國從韓國的LG新能源(LGES)采購車載電池。將從通用汽車(GM)2024年底決定撤資的LG新能源的工廠采購。美國彭博社報道稱,豐田的訂單規模約為15億美元。豐田采購電池的對象是LG新能源正在密歇根州蘭辛市建設的電池工廠。預計豐田將采購純電動汽車(EV)和混合動力車(HV)所用的電池。采購的數量等尚未透露。關於密歇根州的工廠,2024年12月通用汽車宣布撤回出資,把持有的工廠股份出售給LG新能源。LG新能源一直在尋找代替通用汽車的新的電池客戶。LG新能源的公關負責人18日針對向豐田供貨的計劃評論稱,“這是進一步優化北美投資、滿足全球汽車製造商需求的戰略目標的一部分”。該負責人表示具體細節將在確定後公布。在北美市場,日本企業正在推進電池的本地化采購。日產汽車決定從韓國電池巨頭SK On采購在美國銷售的純電動汽車車載電池,計劃2028年開始在純電動汽車上搭載。 https://mp.weixin.qq.com/s/aclu-mSqsCCdaLTVhI8PDw 五部門:支持汽車產品、電子產品、家居產品等消費升級。2月19日,市場監管總局等五部門印發《優化消費環境三年行動方案(2025—2027年)》(下稱《方案》),從消費供給提質、消費秩序優化、消費維權提效、消費環境共治、消費環境引領等五大行動著手,提振消費信心。《方案》提出,到2027年,供給質量不高、市場秩序失範、維權效能不足等問題得到係統治理,商品、服務質量顯著提高,消費風險明顯降低,消費糾紛源頭治理效果顯著,經營者誠信意識普遍增強,消費便利度、舒適度、滿意度大幅提升,全國消費環境明顯優化。實物消費不僅構成居民消費的重要內容,而且對經濟循環的牽引帶動作用突出。為提升實物消費質量,《方案》提出,推進質量基礎設施建設,加強汽車、家電、家居、電子產品、紡織服裝、食品等領域質量、標準和品牌建設。 https://mp.weixin.qq.com/s/GZlacU-61a3oBrn1WGRYng 特斯拉、寶馬加快大圓柱電池上車。大圓柱電池風潮卷土重來。先是特斯拉在2024全年實現自供4680裝機量從0.1GWh提高至8GWh的飛躍,再是近日寶馬集團再強調,2025年寶馬創新大圓柱電池即將上車。其中,特斯拉作為推動大圓柱電池上車的關鍵角色,在2024年自供裝機量躍升以及幹法正極技術的突破,將為其得克薩斯州、內華達州兩大超級工廠百GWh級產能規劃提供有力支撐。疊加以寶馬為代表的國際車企對大圓柱電池技術路線的跟進,產業或迎來新一輪大圓柱電池機會。 https://mp.weixin.qq.com/s/cB9s2gpw5caDHwKPcA6Tfg 華為發布6C電池包。在尊界S800技術發布會上,華為發布了全新的巨鯨電池2.0,相較於1.0進步非常大。尊界S800所配備的巨鯨電池2.0有兩種版本,包含增程和純電,其中增程版規格相當高,容量達到65千瓦時,比很多純電車所配備的電池還要大。不僅如此,它還是業界首發的6C超壓高壓增程電池包,僅需10.5分鍾就能將電量從10%充至80%。而純電版尊界S800也將配備巨鯨電池2.0,它是能量密度最高的5C純電電池包,容量為97kWh,從10%充電至80%僅需12分鍾,後續純電尊界S800還將提供120度電池版。安全性方麵,巨鯨電池2.0采用熱電分離架構,配兩大麵液冷板,即便在極端情況下電池包發生熱失控,也可以通過高溫煙氣朝下排放,進一步增強車艙乘員安全。電池包防護性同樣很是優秀,一共有5層結構,被安裝到車子上後,底盤最低點並非電池包,而是堅硬的防撞梁,可有效防止托底剮蹭。 https://mp.weixin.qq.com/s/2nZ-Xgzl18bHdK3guYSmEg 比亞迪豹5智駕版將於2月21日上市。新款方程豹豹5,帶激光雷達,還有無人機版,華為,大疆,比亞迪深圳聯合打造。電池31.795kWh,WLTC純電續航100km,WLTC虧電油耗8.85L/100km,整備質量3025/3120kg,前後電機200kW和285kW,1.5T發動機最大143kW。 https://mp.weixin.qq.com/s/918JXjtXn9fRZ_bEMf8fZw 國常會:審議通過《健全新能源汽車動力電池回收利用體係行動方案》。央視新聞報道,國務院總理李強主持召開國務院常務會議,審議通過《健全新能源汽車動力電池回收利用體係行動方案》。會議指出,當前我國新能源汽車動力電池已進入規模化退役階段,全麵提升動力電池回收利用能力水平尤為重要。要強化全鏈條管理,著力打通堵點卡點,構建規範、安全、高效的回收利用體係,運用數字化技術加強動力電池全生命周期流向監測,實現生產、銷售、拆解、利用全程可追溯。要用法治化手段規範回收利用,製定完善相關行政法規,加強監督管理。要加快製定修訂動力電池綠色設計、產品碳足跡核算等相關標準,以標準引領帶動回收利用。https://t.wind.com.cn/mobwftweb/M/news.html?share=wechat show=wft shareCode=901aa877df42004846ac8bd0dac4e2d3 newsopen > 3.1.3. 光伏 25年1月動力電池月度信息:楚能/三一紅象衝進TOP15!2025年1月動力電池月度信息產量方麵:1月,我國動力和其他電池合計產量為107.8GWh,環比下降13.4%,同比增長63.2%。銷量方麵:1月,我國動力和其他電池銷量為80.4GWh,環比下降36.5%,同比增長40.8%。其中,動力電池銷量為62.9GWh,占總銷量78.3%,環比下降34.7%,同比增長24.6%;其他電池銷量為17.5GWh,占總銷量21.7%,環比下降42.1%,同比增長163.6%。1月,我國動力和其他電池合計出口17.5GWh,環比下降20.1%,同比增長67.1%。合計出口占當月銷量21.7%。其中,動力電池出口量為11.1GWh,占總出口量63.7%,環比下降14.2,同比增長9.1%;其他電池出口量為6.3GWh,占總出口量36.3%,環比下降28.8%,同比大幅增長。裝車量方麵:1月,我國動力電池裝車量38.8GWh,環比下降48.6%,同比增長20.1%。其中三元電池裝車量8.5GWh,占總裝車量22.1%,環比下降40.4%,同比下降32.2%;磷酸鐵鋰電池裝車量30.2GWh,占總裝車量77.9%,環比下降50.5%,同比增長53.5%。2025年1月,動力電池裝車量排名前三的企業分別是寧德時代、比亞迪、中創新航。三元動力電池裝車量排名前三的企業分別是寧德時代、中創新航、蜂巢能源。 https://news.bjx.com.cn/html/20250217/1427462.shtml 德國:累計光伏裝機量突破100GW。在印度之後,德國累計光伏裝機容量也突破了100GW的裏程碑。近日,德國聯邦網絡局 (Bundesnetzagentur) 報告稱,德國1月份新增光伏裝機約1.12GW,而 2024年1月約1.6GW,2024年12月約1.82GW。在1月部署的新容量中,19.3MW來自陽台光伏係統,另有756MW來自屋頂光伏;此外,237.5MW來自地麵光伏項目,13MW來自其他項目類型。截至2024年12月底,德國累計裝機容量達到100.8GW。 https://guangfu.bjx.com.cn/news/20250219/1427952.shtml 超3GW!這兩個月國家能源集團光伏電站EPC中標解析。2025年至今,國家能源集團676MW的招標項目中,其中集中式456MW,分布式光伏有220MW的規模。已有3GW的項目公布中標結果,包括2024年年底招標項目到今年1、2月才公布結果。在3GW的中標規模中,中國電建、中國能建分別拿下1.35GW、903MW的項目;十一科技、中國建築集團、中國電科集團、中國電信等央、國企拿下608.7MW的中標規模;浙江陽明電力建設有限公司、江蘇潔誠智慧能源科技有限公司等民企拿下176MW的規模。從價格來看,在集中式項目中,大EPC均價3.383元/W,最高價3.383元/W,項目為諸暨嶺北鎮13.59MWP(11.52MW)農光互補項目,中國能源建設集團浙江省電力設計院有限公司為中標企業。在小EPC項目中,中標均價2.233元/W,最高價3.027元/W,該項目為浙江磐安縣冷水仁川14.21MWP農光互補項目,采購不包括組件、逆變器,包含儲能設備;最低價為1.531元/W,項目為米東區推動產業園低碳轉型光伏項目一期65萬千瓦、二期35萬千瓦光伏區-標段2,不包含組件、逆變器,中標企業為中能建建築集團有限公司。大基地項目備受矚目,靈紹直流配套靈武200萬千瓦複合光伏基地項目(4-6標段)在2月公布中標結果,大EPC中標均價1.55元/W,最高價1.57元/W,標段4為最高價,中標企業為山東電力建設第三工程有限公司;最低價為標段6,中標企業中電建寧夏工程有限公司,達到1.54元/W,采購包含組件、逆變器設備。在分布式光伏項目中,大EPC均價3.15元/W,最高價為3.66元/W,項目是浙江龍文精密設備有限公司0.95MWP(0.85MW)分布式光伏,中標企業嵊州煜能光伏發電有限公司;最低價為2.945元/W,項目是海門雲創金屬2.19456MWp分布式光伏項目。在小EPC項目中,中標均價2.585元/W,最高價3.27元/W,項目為萬安電廠2024年第三批50MWP屋頂分布式光伏發電項目EPC總承包及運維,招標公告顯示,投標人乙供組件為45MW,不包含招標人甲供的5MWp組件;最低價為1.781元/W,項目為澄邁恒達偉實業780千瓦分布式光伏發電項目,中標企業是海南昌明山科技有限公司;采購不包含組件、逆變器設備。從區域分布來看,國家能源集團中標項目分布在江蘇、寧夏、雲南、山東、浙江、福建、新疆、青海、遼寧等16個省。 https://guangfu

下一篇: 倍加潔:3月7日高管薑強減持股份合計2100股電動車業務成新引擎 通用汽車Q4業績超市場預期全國人大代表、得利斯董事長鄭思敏:破解三產融合梗阻 激活鄉村產業動能高盛:較低估值和政策刺激料推動A股追趕性反彈 縮小與H股回報差距江山歐派:具有防盜、安全功能的門主要為公司的進戶門產品上海銀行2月22日-25日部分業務係統維護深圳首例!居民自籌資金舊改,進展如何?記者實探→中國資產,大漲!重磅不斷,靜待A股開盤曝華為商用PC新品國產化率將近100% 核心部件全自研港股收官!AI概念股爆發!搶抓機遇直麵挑戰 代表委員熱議優勢產業出海黃金盤整蓄力,等待美聯儲決議全國政協委員王明凡:發揮雙重積極作用,推動港澳與內地交流合作共工財經局關注|廣發銀行滑向“掉隊”邊緣:增長停滯,資本補充受阻-證券之星全國政協委員、潤澤科技董事長周超男:AI治理+智慧陪護體係,破解“一老一小”難題洋河股份:正經曆前所未有的滑坡,業績失速陷入泥潭機器人概念股瑞迪智驅:圍繞“兩翼平穩+核心升級”穩步前行華為前高管創業做儲能 不到三年緣何“光速”衝擊上市?全國人大代表劉漢元兩會建言:設立雙“10萬億元”基金、促“新三樣”出海、加速新型電力建設、主導ESG龍蟠科技逆市大漲逾14% 子公司鋰源印尼擬引入LG新能源為戰投DeepSeek大模型革新反詐防線 東方通玄武湖反詐大模型重構防控體係 提升防範打擊效率科大訊飛吳曉如出席2025亞布力論壇第二十五屆年會人工智能分論壇倍加潔:3月7日高管薑強減持股份合計2100股DeepSeek 應用在意大利應用商店下架,此前曾被該國隱私監管機構盯上匯通能源2024財報解碼:剝離房地產開發業績後的戰略突圍央行開展3000億元MLF操作 “補水”量有限 機構預測2月底前資金麵難轉鬆銅礦偏緊能否支撐銅價再創新高?——TOP15龍頭銅企2024產量盤點洛克希德馬丁跌超5.2% 第四季度EPS同比大幅下滑 遠低於預期蔚來售後服務業務已實現盈利丹麥首相:國家主權和領土完整必須得到尊重浙商銀行:推進科技金融全麵賦能人才培育與科技創新《自殺小隊》PC版移除D加密,解密行動無關緊要並購擬IPO企業須把好三道關華為前高管創業做儲能 不到三年緣何“光速”衝擊上市?資金“換錨”進行時:跨境投資降溫、A股科技基卻熱到限購網易自研遊戲《永劫無間》入選2026年亞運會電競項目鋁價有望階段性走強?陳東升:民營經濟推動中國改革開放和現代化、生生不息DeepSeek大模型革新反詐防線 東方通玄武湖反詐大模型重構防控體係 提升防範打擊效率看好DeepSeek刺激AI需求,SAP預計今年雲收入加速增長,若滿足要求或用中國模型 | 財報見聞瑞典電信巨頭Telia將以6.15億美元出售電視和媒體業務暴漲!A股,周三見!小摩:金風科技2024年盈利增長未達預期 維持其“增持”評級閆瑞祥:美指高位震蕩風雲詭譎 歐美低位掙紮能否逆襲突破阻力美法官拒絕恢複美聯社對白宮新聞發布會的全麵采訪權後,白宮、美聯社發聲2024胡潤中國500強發布:騰訊價值上漲5700億元,以3.42萬億元穩居第二春節重磅!中國,出手!吳清最新發聲!港股大爆發!特朗普下令......假期影響一周市場的十大消息中金:上調中信金融資產目標價至0.59港元 維持“中性”評級廣發銀行原董事長涉賄案開庭,部分細節曝光機器人概念股回調明顯瑞銀投資總監維持美股標普年底見6,600點預測哈薩克斯坦人口突破2028萬巴菲特表態要增持 日本商社集體大漲生豬近弱遠強格局有望延續剛剛,金價大漲!被DeepSeek擊潰的,還有美國電力股的邏輯從《哪吒2》爆火看電影消費新趨勢路特斯科技盤中異動 下午盤大幅下挫5.20%報2.83美元【券商聚焦】招銀國際維持保險行業“優於大市”評級 指資產端投資收益改善帶動板塊估值上行的空間較大應對周三美股大波動,市場“對衝”英偉達財報

相关文章

- 突發!DeepSeek,遭惡意攻擊!摩根士丹利:DeepSeek或將對中國數據中心和軟件行業產生深遠影響

- 馬斯克:不返回辦公室的政府職員將做行政休假處理

- A股午盤:滬指縮量調整半日跌0.14% 消費電子、機器人板塊領漲

- 百事可樂跌超1.7% Q4淨營收小幅下滑低於預期

- 破11億!2025春節檔電影新片預售票房再創新高

- Jefferies初級銀行家Carter McIntosh突然離世 年僅28歲

- 英偉達一夜蒸發5890億美元 納指大跌 DeepSeek讓矽穀和納指巨震

- 雅詩蘭黛擬裁員7000人 預計Q3營收降幅最高達12%

- 最新!馬斯克的“微信夢”跨出關鍵一步:與支付巨頭Visa攜手搭建“X錢包”

- 前紐約聯儲主席杜德利:特朗普關稅政策比想象中糟糕

- 淩雲半導體漲0.63% 股價突破100美元大關

- MicroStrategy稱持有近50萬枚比特幣,價值474億美元

- 馬斯克尋求在美國空域網絡中部署星鏈終端

- 大增近五成,A股龍頭車企1月銷量分化,比亞迪迎來“開門紅”

- 尾盤:美股維持漲勢 納指上漲2%

- 央行開展3000億元1年期MLF操作,中標利率維持不變

- 從《哪吒2》爆火看電影消費新趨勢

- 韓國釜山金海機場一飛機發生火災

- 現貨黃金續刷曆史新高,最高達2833.54美元/盎司。

- 丹麥宣布將加強在北極及北大西洋地區軍事存在

- 國盛宏觀:喜憂並存—春節大事8看點

- 驚爆!金融高官蔣超良涉腐,與許家印交往內幕曝光

- .bjx.com.cn/news/20250220/1428223.shtml

這家光儲企業裁員15%,將重點將優先服務高價值客戶。美國住宅光伏及儲能服務公司Sunnova Energy International宣布,將裁減近300個崗位,以降低運營成本。本次裁員主要集中在商業業務部門,占員工總數比例超過15%。該公司表示,此舉將優化公司人力結構,預計每年可節省約3

- 平安證券:DeepSeek推動政務數字化轉型 Grok-3大模型性能顯著提升

- A股春季躁動加速?投資主線有哪些?十大券商策略來了

- 2025年怎麽幹?至少17家券商透露打法與戰略,哪些關鍵詞最高頻?

- 多家百億量化機構加入AI戰局

- 微軟漲1.1% 市場預期第二財季營收將同比增長11%

- 【私募調研記錄】鼎薩投資調研蜂助手

- 永安國際金融(新加坡)有限公司衍生品清算會員新交所鳴鑼

- 華為聯合重慶市中醫院、科大訊飛簽署合作協議,共同打造“數智中醫院”

- 【港股通】中國神華(01088)逆市升逾2% 機構指伴隨春節後工業複產複工 煤價或有望上漲

- 外媒:特朗普尋求達成礦產協議背景下,歐盟提議與烏達成“關鍵原料”協議

- 特朗普官宣:將如期推進對墨西哥和加拿大的關稅計劃!

- 基石藥業-B早盤漲超8% 舒格利單抗藥物近期獲納入歐洲腫瘤內科學會指南

- 美國財長“漸進式”關稅大計曝光,卻遭特朗普嫌棄?

- 消息稱 AMD 擬以 40 億美元出售數據中心工廠,部分台企成潛在買家

- 宏力盤中異動 下午盤快速上漲7.38%

- 摩根士丹利:預計美元將在2025年下跌 繼續看漲歐元

- 抵押114套辦公用房!安徽一上市公司擬貸款9800萬

- 匈牙利外長:歐盟競爭力銳減 東西方合作是未來

- 十大機構看後市:春季行情值得期待 科技依然是先鋒

- 大基建概念拉升 多隻基建主題ETF漲幅居前

- 科爾黛倫礦業盤中異動 下午盤股價大漲5.07%報6.33美元

- 特朗普的聯邦支出暫停令在被擱置之前引發了混亂

- 視頻|劉鑫:醫療養老、仿生關節或成機器人產業鏈未來布局方向

- 特朗普親自給馬斯克下任務:把滯留太空的兩名宇航員接回來

- 【汽車】行業平價智能化加速推進,上汽與華為簽署深度合作協議——汽車和汽車零部件行業周報(20250217-0221)(倪昱婧)

- 芯片股走強,中芯國際漲超3%,美據報加強對華芯片管控

- 飛龍股份:新能源熱管理部件產品預計每年產能最高可達800多萬隻

- 業績異動股份一覽

- 瑞銀盤前跌4.9% 預計第一季度淨利息收入環比下滑

- 速騰聚創股價現漲逾4% 全年收入增超五成且虧損大幅減少

- 2024胡潤中國500強發布:台積電穩居第一!華為重返前十

- 春節重磅!中國,出手!吳清最新發聲!港股大爆發!特朗普下令......假期影響一周市場的十大消息

- 【券商聚焦】招銀國際維持網易雲音樂(09899)“買入”評級 指其FY24業績符預期

- 廣發銀行原董事長涉賄案開庭,部分細節曝光

- MDI一年低價帶來迫不得已的調整 亨斯邁打算這樣做

- 港股低開!阿裏巴巴、中芯國際等紛紛下跌,後市將何去何從?

- 兩年了!華寶新能,起飛!

破鏡重圓網的名片

职业:企業網站SEO初期細節有哪些?SEO初期需要注意什麽?程序员,离岛区设计师

现居:西藏昌都类乌齐县

工作室:抖音新手賣什麽產品好(15種抖音新手可銷售的熱門產品)小组

Email:抖音重置後鎖定時間有多長(重置後)

热门文章

- 思科瑞涉嫌信息披露違法違規被調查!

- 油價連續第二天走高,美國對伊朗新製裁引發供應擔憂

- 港股機器人概念股午後拉升,微創機器人漲超15%

- ST廣物為伊吾運輸分公司提供1億元擔保,公司還麵臨股民索賠

- 貓頭鷹基金研究院2025年度基金投顧會倒計時三天 | 砥礪前行 勇往直前

- 招銀國際:維持網易雲音樂“買入”評級 升目標價至202.5港元

- 金融監管部門給多家金融機構及相關責任人的嚴厲警告

- 三羊馬:公司名稱含有三羊開泰、馬到成功的寓意

- 曆史首次!三星將使用長江存儲專利技術

- 玉淵譚天丨熱解讀:為何DeepSeek引發美國恐慌

- 嘉裏物流聯手韓國最大鋼鐵商浦項製鐵,加強泰國及東南亞鋼鐵物流能力,讓嘉裏物流在工業物流領域樹立新標杆

- 國君食飲行業開門紅更新:春節消費超預期

- 大S因流感過世,駐日記者解析日本醫療體係為何難救常見病?

- 六部門發布2025年家裝廚衛補貼新政 補貼不高於最終售價的15%

- 被甩了!1.6億元賠償懸頂,公司危機四伏,原擬聘審計機構撤場後誰會接盤

- 國際原油短線拉升,美官員稱或將伊朗石油出口降至零

- 中基健康:擬購買新業能化100%股權並募集配套資金 股票複牌

- 外匯商品 | 中美友好溝通提升市場信心——全球宏觀與匯率焦點2025年(第4期)

- 星巴克回應裁員1100人:中國夥伴不在此次溝通範圍內,堅定看好中國市場

- 博碩科技:公司當前暫未涉及人形機器人和機器人業務

- 泰國出口連續第七個月增長 關稅擔憂提振訂單

- 匈牙利外長:歐盟競爭力銳減 東西方合作是未來

- 億都AI引擎點燃,打造智能解決方案領航者

- 決策日指南:美聯儲料維持利率不變 為評估特朗普政策影響留出時間

- 西班牙第四季度的失業率從第三季度的11.2%降至10.61%

- AI時代,數字人如何重塑商業與生活?

- 新一代人工智能伸展應用觸角,引領行業智能化變革

- Altman:我們將推出更好的模型,更多的算力比以往任何時候都更重要

- 華為Pocket 3曝光:春天見

- 中信建投證券研究所所長武超則2025蛇年寄語

- 市場搖搖欲墜之際,鮑威爾的語氣或成“黑天鵝”?

- 微軟CEO納德拉:生成式人工智能尚未顯示出實質性經濟影響

- 當當網俞渝:電商從業者要不斷去想如何滿足顧客需求

- 華為聯合重慶市中醫院、科大訊飛簽署合作協議,共同打造“數智中醫院”

- 美股大跌背後頗不尋常 二十年來首次出現指數大跌而多數股票上漲

- 2024年證券公司承銷539隻科技創新債券 合計金額6136.86億元

- 【龍蟠科技】龍蟠科技榮獲技術創新生態夥伴獎

- 中郵證券:首次覆蓋新開普給予買入評級

- 台積電漲4.00% 股價突破200美元大關

- 銳科激光子公司無錫銳科榮獲多項省級榮譽

- 華為Mate XT解讀:三折疊值得買嗎?

- 美聯儲本周若按兵不動 鮑威爾與特朗普的“利率戰爭”會否升級?

- 億聯銀行再添副行長 大股東危機待解

- 加拿大將利用凍結俄主權資產援烏50億加元 不排除未來派兵入烏

- X選擇Visa作為邁向“萬能應用”目標的首個數字錢包合作夥伴

- 全球玩家熱議:黑神話手機版引發Xbox以外跨平台爭議

- 多家銀行下調存款利率

- 第一儲蓄金融盤中異動 快速跳水5.41%報24.11美元

- 應對周三美股大波動,市場“對衝”英偉達財報

- 中國不隻有DeepSeek,阿裏除夕夜拋出重磅新模型,是時候整體重估中國AI資產了嗎?

- 好消息!又有新補貼!最高30%→

- 事關家裝廚衛,又有新補貼!

行業表現方麵,我們在12月份發布的年度策略報告中,重點提及了2025年配置行業的三大思路,即圍繞AI+的科技創新趨勢,圍繞消費政策發力的相關方向,圍繞“防內卷式競爭”相關的供給出清方向,重點提到了五個行業分別是電子、傳媒、機械、家電和軍工。而今年1月市場確實開始逐漸考慮采用這種配置思路,機械、電子、傳媒、家電表現相對占優。

有色受益於金價和其他有色產品上漲,逆勢上漲,汽車、機械均受益於人形機器人的產業趨勢,電子和傳媒則受益於2025年AI應用落地預期,均有不錯表現。而2024年表現較好的高股息低估值相關板塊,如煤炭、公用事業、建築等,2025年階段性被獲利了結,而機構仍重倉的新能源和食品飲料,表現仍然欠佳。

2、2月核心觀點——春季攻勢,AI領銜

展望2月,在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股的時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

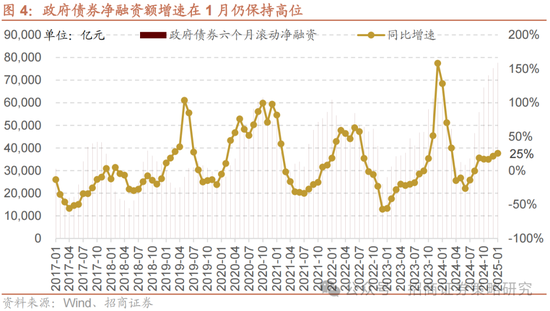

目前A股處在相當友好的做多環境:從基本麵角度來看,財政政策持續發力疊加房地產銷售同比及環比改善,此前對經濟形成負麵拖累的因素正逐步轉化為正向推動力,總需求同比增速回升至6.7%,M1增速的負值亦收窄至-1.4%,接近2022年以來的最高水平。此外,自年初以來,政府債券發行節奏較去年同期顯著加快,6個月滾動政府債券淨融資額同比增長25%,為一季度經濟實現良好開局奠定了堅實基礎。

政策端,春節後市場對於2025年的經濟發展目標以及穩增長的政策手段預期將會重新升溫,而到春節後,距離兩會召開更加臨近,對市場將會產生支撐。

資本開支下降後自由現金流修複和高質量成為上述環境的選股策略。隨著總需求持續回暖,而製造業產能釋放高峰期已過,2025年經濟的總體供求關係有望進一步改善,價格下行壓力也有望得到緩解。在此背景下,上市公司經營現金流預計將持續改善,而資本開支則有望延續回落趨勢,推動企業自由現金流觸底回升,ROE的下行趨勢也有望終結。這一係列變化將引發2025年春季投資思路的重大轉變。在企業價值選擇上,投資邏輯將從單純追逐確定性的分紅收益,逐步擴展至關注穩定成長和自由現金流的修複。一方麵,隨著資本開支持續下降、盈利能力逐步修複,自由現金流顯著改善的困境反轉型行業將成為投資者的重點關注對象;另一方麵,ROE等成長因子重新體現超額收益的潛力,高質量策略超額收益有望持續回歸。

人工智能應用在2025年有望加速落地,AI應用是接下來一段時間的重點方向。在人工智能技術重塑全球產業格局的當下,中國科技力量正以突破性創新實現曆史性跨越。以通用大模型、仿生機器人、智能駕駛三大前沿領域為突破口,中國企業已從技術跟隨者蛻變為並跑者,這種由“跟跑”到“並跑”的範式轉換正在重構全球AI競爭版圖。DeepSeek等國產大模型在春節期間引發的技術熱潮,標誌著中國在基礎模型層麵對矽穀巨頭的趕超態勢獲得全球產業界認可。更值得關注的是,以豆包為代表的AI工具在傳統節日期間的爆發式應用,AI應用來到了關鍵的滲透率節點。隨著大模型技術滲透率突破臨界點,應用場景的有望被深度拓展,2025年或將見證人工智能技術從量變到質變的“奇點時刻”。

A股增量資金有望重新回歸。當前處在極低的利率環境,居民中高預期回報資產嚴重缺乏,股票市場一旦出現賺錢效應後,潛在流入的資金體量較大。而從靜態回報來看,無論是從股息率還是SIRR(股票靜態內在回報率)的角度來看,A股績優公司的配置價值仍然相當有吸引力,前期發布的一攬子推動中長期增量資金入市的政策,將會持續發揮作用,成為股票市場的穩定資金來源。從春節效應的後半程來看,節前流出的融資餘額在節後有望回流。中國資產在春節前至春節表現良好,全球資本開始正視A股投資價值,節後外資流入A股的可能性較大。當前,股票市場的融資和其他資金需求仍處在較低水平,A股增量資金平衡表將會重新轉正。

風格層麵,綜合考慮春節效應後半場、當前國內政策積極維護資本市場穩定以及美國加征關稅等因素,預計節後避險情緒集中釋放後,市場風險偏好將逐漸修複,交易重回活躍,A股風格在短暫的大盤價值後將轉向小盤成長,月度維度看好偏小盤、成長、主題的風格,對應指數選擇中證1000。

行業選擇層麵,考慮未來一兩個月的角度,綜合考慮前期表現、估值、交易活躍度、景氣變化、政策和事件催化,我們建議重點關注有望受益於春節效應、業績向好的領域,具體涉及汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀等。

賽道選擇層麵,2月重點關注五大具備邊際改善的賽道:大模型、AI基礎設施、AI+應用、自主可控、人形機器人。

3、2月核心關注點——AI應用的預期演繹,兩會目標的政策預熱,春季攻勢的自我實現

(1)AI應用的預期演繹

根據相關統計數據顯示,豆包APP的月活人數達到8000萬左右,按照中國12.4億移動互聯網用戶數量,豆包成為第一款滲透率接近5%的AI應用,在賽道投資方法論中,5~10%是關鍵的滲透率裂變範圍,標誌著一個技術、產品從偏概念主題逐漸過渡到有商業模式和收入預期落地的階段。

而Deepseek所展現出來的技術產品實力,以及較低的訓練成本,也使得中國AI科技產品在全球競爭力開始得到認可,同時也使得AI應用低成本落地成為可能。這種成本降低推動產品加速推廣落地的現象,我們在3G-4G費用不斷降低推動移動互聯網應用普及,以及電池成本不斷降低推動電動車普及上已經反複地上演。

除此之外,人形機器人、智能駕駛產品也開啟了快速迭代的過程,2025年有望成為AI應用加速落地的元年。

2022年春節後CHATGPT的出圈推動2023年開年的AI行情,2023年春節後SORA的出圈推動2024年春節後的AI行情,2024年的豆包和Deepseek的全球破圈,成為2025年春節後AI行情演繹的催化劑。

(2)春季攻勢的自我實現

春節後進入業績真空期,兩會政策預熱期,以及節後流動性充裕後的資金回流期,在這種環境下,2025年的春季攻勢自我實現的概率再度明顯提高。

(3)兩會的政策目標

2024年的四季度經濟數據環比改善,但市場對於經濟改善的持續性仍然充滿著擔憂與焦慮,而2025年兩會將會對2025年具體的經濟工作和相關指標進行明確,由於去年中央經濟工作會議對2025年政策基調定調積極,2025年兩會的召開有助於確立對2025年經濟溫和複蘇的信心。

02

大勢研判核心邏輯:春季攻勢,AI領銜

展望2月,在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股的時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

1、經濟數據:逐漸緩解對經濟擔憂情緒

(1)財政開始持續發力

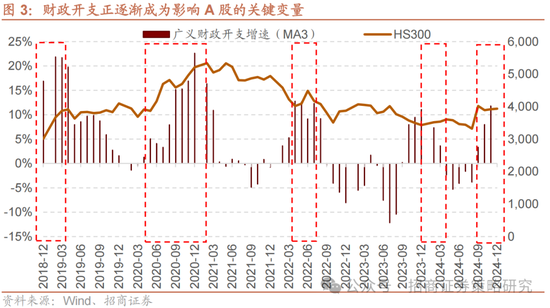

傳統的信用周期分析框架中,投資者更加重視社融或者信用指標,而在2022年之後隨著房地產和地方政府的隱性融資能力受到限製,政府債券發行進度以及財政開支的力度已經成為對中國經濟和A股走勢影響的重要變量。2024年9月的大反彈,也與財政支出擴張效應有很大的關係。廣義財政支出力度,被市場認為是政府實質性支撐經濟的關鍵手段和變量。

政府融資增速呈現出約18個月的周期,相較傳統信用周期,其周期長度縮短了一半甚至更多。在當前傳統信用周期權重逐步降低、政府融資權重顯著提升的背景下,經濟預期的波動性也隨之縮短。過去幾年,投資者對經濟前景的判斷頻繁在‘複蘇-停滯’之間快速切換,反映出市場對短周期政策變化的高度敏感性。這一特征直接影響了A股市場的表現,使其呈現出快速反彈後又迅速回落的波動態勢。這種市場特征不僅體現了投資者情緒的短期化,還折射出政策驅動型市場在經濟周期調整中的獨特運行規律。

我們先假定18個月左右的政府融資增速周期仍在,那麽2025年政府融資增速有望保持回升且較高增速的特征,這與中央經濟工作會議定調“提高財政赤字率”“增加地方政府專項債使用”“增加超長期特別國債”的表述是相符的。

而從更加長的周期角度來看,中國經濟存在5年左右的政策周期,這與五年一度的黨的代表大會的召開,以及每五年的經濟發展規劃有關。2025-2026年是“十四五”規劃的收官之年和“十五五”規劃開局之年,同時也是以優異成績迎接二十年一大的關鍵年份,因此,今明兩年都是政策實施、落地、規劃的高峰之年。如果說2024年是類似2019年,2014年,2009年和2004年的轉折之年;那麽2025~2026年則類似2020~2021年,2015-2016年,2010~2011年,2005~2006年,這期間出現大級別指數上漲的概率較大。前麵多篇報告有討論,此處不再贅述。

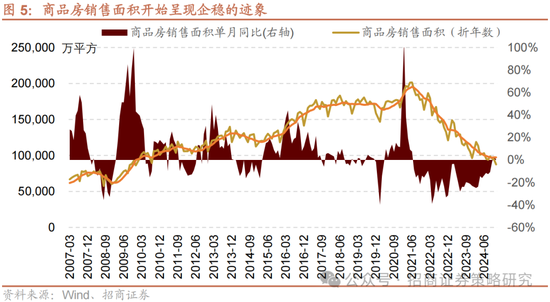

(2)地產企穩的跡象仍在持續

目前,國內商品房銷售麵積的折年數已經回落至8-9億平米附近,在經濟預期轉暖和地產政策不斷加碼後,2025年房地產銷售麵積企穩和新房房價企穩的概率進一步提升。

國家統計局公布的商品房銷售麵積,2024年11月,12月連續兩個月轉正,而30大中城市的商品房在1月仍同比為正,而且今年的春節是在1月,因此1-2月整體轉正的概率仍較高。

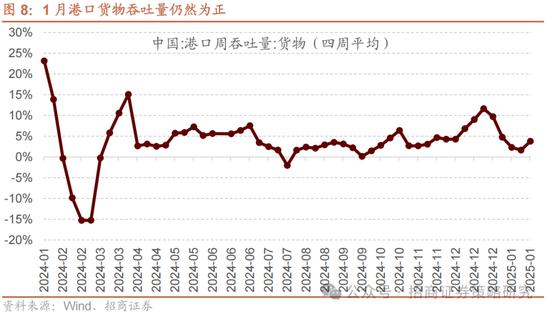

(3)2025年的出口也許並不像想象中那麽悲觀

盡管去年下半年開始,對出口的擔憂一直在持續,尤其是特朗普在競選期間宣稱要對中國商品征收60%的關稅後。而根據最新的信息,美國東部時間2月1日晚8時,美白宮發布事實清單,宣布以芬太尼等問題為由對中國輸美產品加征10%關稅。盡管我們並不知道後續關稅是否還有提升的空間,但是特朗普政府似乎也沒有對中國商品孤注一擲的勇氣。反而是對墨西哥和加拿大這兩個對美出口大國征收25%的關稅。如果特朗普政府對主要貿易夥伴征收的關稅高於中國,中國商品對美出口可能仍能維持價格優勢。

2025年的出口表現或許並不像預期中那樣悲觀。盡管全球經濟複蘇麵臨一定的不確定性,但隨著主要經濟體逐步擺脫通脹高峰,供應鏈壓力緩解,以及中國與“一帶一路”沿線國家的經貿合作深化,出口結構的優化和新興市場的開拓可能為整體出口提供支撐。此外,隨著新能源、人工智能、高端製造等領域的技術優勢逐漸顯現,中國的高附加值產品在國際市場的競爭力將進一步增強,為出口增長注入新的動力。因此,即使外部需求增速放緩,中國出口仍有望在結構調整中實現韌性增長。

(4)總需求信號——回暖中

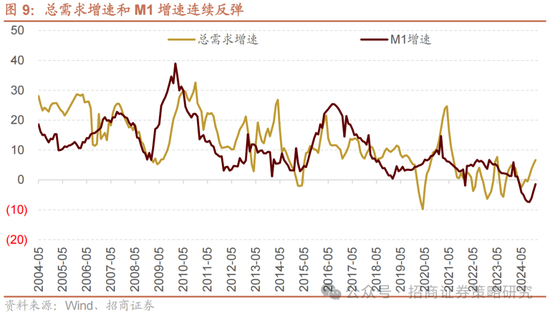

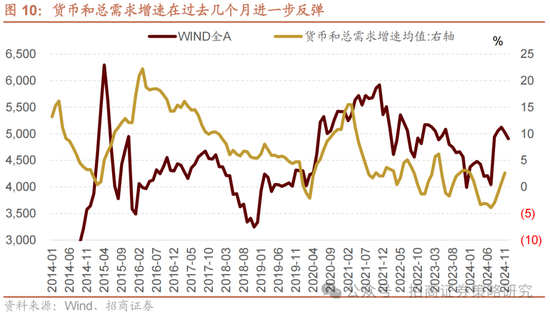

我們構建的總需求指標(政府廣義支出、房地產銷售金額、出口金額、社會零售品金額、企業資本開支金額)合計同比增速進一步回升至6.7%,而M1負值明顯收窄至-1.4%可以互相印證總需求的邊際改善。

在新的一年,我們考慮用貨幣M1和總需求的增速均值來刻畫經濟周期的邊際變化,取代此前的信用增速,相關的詳細分析將會在接下來一係列報告中詳細分析。至12月,貨幣和總需求均值進一步反彈。

總的來看,目前正處在財政開支發力,消費尚有韌性,地產低基數企穩,出口好於預期的組合,基本麵給A股提供了一個可以進攻的溫床,雖然從強度來看,並不能成為市場能夠大幅上行的理由。流動性和風險偏好在未來較長的時間內仍然是決定A股短期走勢的關鍵變量。

2、春節效應和業績披露期效應

春節效應進入下半場,負麵效應開始消退,正麵效應開始加強。

(1)春節效應的下半場,流動性寬鬆和融資餘額回流

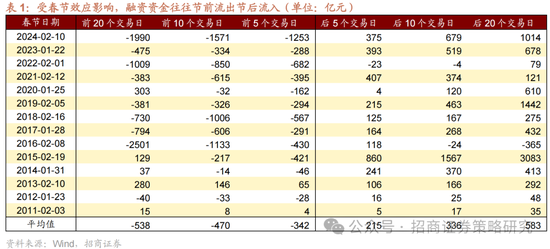

A股的春節效應是指春節前後市場出現的季節性規律表現:通常春節前,新的一年配置開始,很多資金開始對來年進行布局,因此需要加倉;但是,另外一方麵,由於臨近長假,假期不確定性較大;加上春節前後居民消費會明顯增加,因此個人投資者落袋為安情緒升溫。而機構投資者在開年時可能會在上一年結算後,對新的一年進行調倉和重新配置。因此市場整體體現為漲跌互現,市場成交量下降,低估值、藍籌指數上漲概率較大,市場以低估值藍籌交易為主,防禦性板塊如銀行、家電等低估值業績確定性較高的板塊表現相對穩健。

受春節效應影響,融資資金往往節前流出節後流入。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

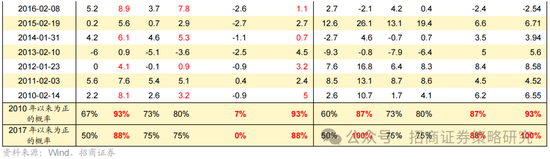

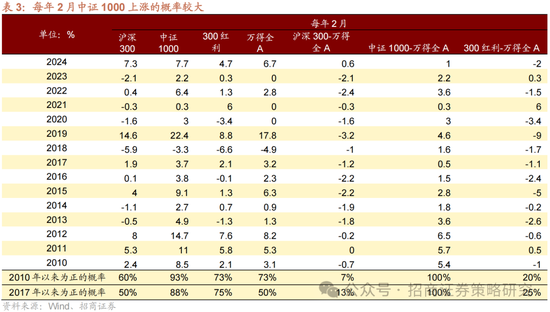

從概率上來看,較為明顯的是春節前一個月至春節前,滬深300、300紅利上漲的概率相對較高,而萬得全A沒有顯著的規律,而中證1000表現相對更弱。從超額收益的角度來看,滬深300大概率跑贏萬得全A,而中證1000大概率跑輸。

春節後,隨著流動性改善、長假結束,投資者要重新加倉;而春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,與此同時,春節後距離兩會更近,投資者開始對兩會政策進行預期和布局。因此,市場風險偏好會明顯升溫,交投明顯活躍,此時,偏成長、偏小盤風格明顯升溫,上漲和正超額收益的概率明顯加大。

從曆史概率來看,春節後效應更加顯著,此時跟春節前反過來,大盤權重指數上漲概率明顯下降,小盤指數上漲概率明顯提升,春節後一周,中證1000在2010年以來上漲概率高達93%,超額收益概率93%;而春節後一個月,中證1000指數在2017年上漲概率高達100%,超額收益概率100%。這種概率是很罕見的時間效應。

(2)業績預告披露期結束,進入業績真空期

過了每年1月初,就逐漸進入上市公司年報業績預告披露的時間窗口,上市公司業績就進入了兌現期。

從業績披露期結束後,業績較差的標的普遍已經披露完業績預告,進入業績的相對真空期,此時,業績問題不再掣肘股價表現,春節結束後流動性往往也是相對充裕的時候,而且臨近兩會的召開,此時,小盤風格開始反彈,並且開始獲得明顯的超額收益。

因此,每年2月,中證1000上漲的概率較大,同時獲得超額收益的概率也非常明顯;反之,滬深300上漲概率明顯下降,跑輸的概率也非常明顯。

從行業表現來看,偏小盤風格的行業表現整體好,科技表現相對好,通信、機械、美容護理、環保、計算機、紡織服飾、醫藥板塊獲得超額收益率的概率較大。

因此,歲末年初,我們如果綜合考慮春節效應和業績披露期效應,2025年1月中上旬,還是應以偏藍籌為主要配置的方向,隨著越來越接近春節,可以逐漸加大偏成長、科技、小盤方向的股票。

3、AI應用的破圈與突圍:豆包AI滲透率接近5%的關鍵閾值,Deepseek擁有比肩全球頂級大模型的能力和更低的成本觸底回升

(1)豆包AI滲透率接近5%的關鍵閾值,AI應用賽道的超額收益有望持續提升:豆包AI vs 移動互聯時代微信

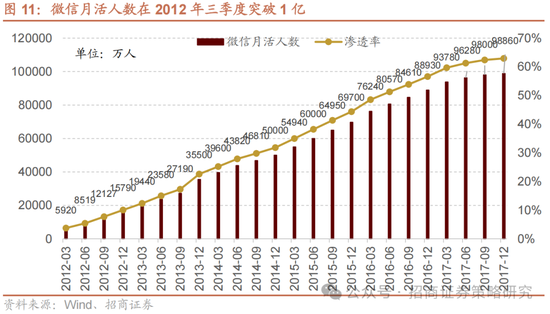

2024年以豆包為代表的AIGC應用開始迅速普及和破圈,根據QuestMobile的統計數據截至2024年12月豆包活躍AI用戶數量達到7523萬,相對移動互聯網的滲透率為4.8%,接近5%的滲透率區間。

這一數據表明,豆包AI正在實現從小眾應用向大眾工具的轉變。在短短9個月內,活躍用戶增長了223%(從2328萬增至7523萬),滲透率提升了3.3個百分點,顯示出AI應用在To C端市場的巨大發展潛力和用戶接受度的快速提升。特別是最後一個季度的大幅增長,反映出AI應用已經開始突破早期用戶群體的界限,向更廣泛的用戶群體滲透。

這一幕似曾相識,2012年,微信的用戶數迅速增長,在2012年6月突破8000萬,而在9月突破了1億大關。

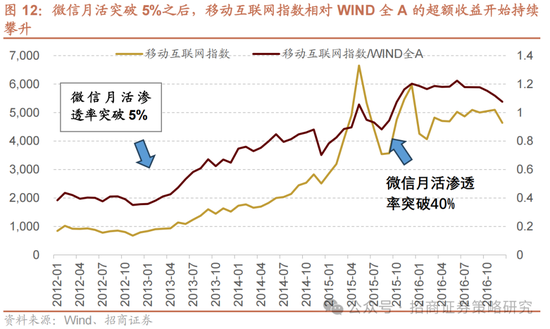

在微信月活滲透率突破5%之後,移動互聯網指數相對wind全A超額收益開始持續攀升,直至2015年三季度,滲透率突破40%後,超額收益率逐漸接近尾聲。這一幕在此後的電動車指數上再度上演。

正如Deepseek對此所點評的“當滲透率突破5%閾值, AI正從‘可用性工具’向‘必要性基礎設施’進化。其發展軌跡暗合技術成熟度曲線規律:2024年的指數級增長已為2025年‘奇點爆發’儲備充足動能,預示著注意力經濟的權力轉移——這或許才是AI革命最具顛覆性的注腳。”

(2)Deepseek展現中國AI公司實力,以及低成本高效率推動AI應用加速落地

DeepSeek展現了對標國際頂尖大模型的技術能力,並在多項關鍵性能指標上實現突破。Deepseek R1擁有與chatgpt,Claude AI等國際定價大模型相似的能力。

而成本控製進一步凸顯DeepSeek的核心競爭力。其千億參數模型訓練成本降至230萬美元,比國際同類模型低58%。通過混合精度訓練優化和“漸進式擴展”策略,其顯存消耗減少41%,推理能耗降低至0.18Wh/千token,遠低於GPT-4的0.37Wh。此外,邊緣端部署實現了在8GB內存手機上流暢運行70B參數模型,為終端客戶提供更低成本的推理服務。

DeepSeek的橫空出世,不僅彰顯了其對標國際頂尖大模型的技術實力,還在全球AI領域掀起了一場“鯰魚效應”。作為一股新的競爭力量,DeepSeek的加入打破了現有技術格局,為快速創新和技術迭代注入了強大活力。這種競爭催化效應將在多個方麵加速全球大模型能力的提升:無論是在模型架構優化、算法創新,還是在多場景適配與問題解決效率方麵,DeepSeek的出現都極大地推動了整個AI行業向更高效、更智能化的發展邁進。同時,競爭的加劇也必然促使全球大模型研發和應用成本不斷下降,具體表現在算力成本的優化、訓練效率的提升以及模型規模與實際性能的更佳平衡,從而使得大模型的研發與部署不再是少數頭部企業的專屬領域。

更為重要的是,成本的下降和技術能力的進化共同為AI更大規模的場景化落地鋪平了道路。例如,在醫療、教育、金融、製造、能源等領域,AI的引入將變得更加容易,助力社會各行業加速實現數字化、智能化轉型。DeepSeek不僅僅是一款在技術性能上能夠媲美頂尖模型的產品,更是一種顛覆性力量——通過技術創新與市場競爭相結合,它有潛力推動AI行業逐步從“技術驅動”向“普惠驅動”轉變,讓先進的AI技術為更多企業和個人所用,為全球範圍內的經濟增長與社會發展提供核心動力。

DeepSeek在大模型領域有點像電動車領域的寧德時代。寧德時代作為全球電動車電池行業的領導者,不僅以技術創新推動了電池性能和安全性的持續優化,還通過成本的不斷下降,讓電動車從少數高端市場逐步普及至大眾消費領域,在全球綠色能源轉型中扮演了不可或缺的角色。同樣,DeepSeek正在以其技術實力和創新能力,對標甚至挑戰現有大模型領域的巨頭,扮演著顛覆者和賦能者的雙重角色。

就像寧德時代通過規模化生產、電池標準化以及全產業鏈的協同效應,大幅降低了電動車的製造成本,使得電動車飛速發展,並在市場中占據主導地位一樣,DeepSeek也通過技術架構的優化、模型訓練效率的提升和數據資源的高效整合,降低了大模型的研發成本,為更多企業和機構參與AI生態提供了可能性。這種技術與商業的革新加速了AI在多領域的落地,例如教育智能化、醫療診斷輔助、工業自動化等,促使AI技術從少數頭部科技公司的專屬,逐步走向“平民化應用”。

此外,寧德時代不僅幫助電動車企業在市場中實現了快速擴張,還間接推動了傳統燃油汽車行業的轉型升級。類似地,DeepSeek的出現也為大模型領域帶來了更加多樣化的競爭與合作可能。它迫使行業巨頭不斷改進自身技術,同時也推動整個AI生態係統邁向更加高效、更加開放的方向。在全球AI競爭加劇的大背景下,DeepSeek就像寧德時代那樣,正在用一種既激進又開放的創新態度,為行業注入活力,推動新一輪產業變革,並促進AI技術的普惠化和廣泛化應用,為全球經濟和社會發展注入新動能。

(3)AI在每一個春節後的爆款,成為推動階段性AI行情的催化劑

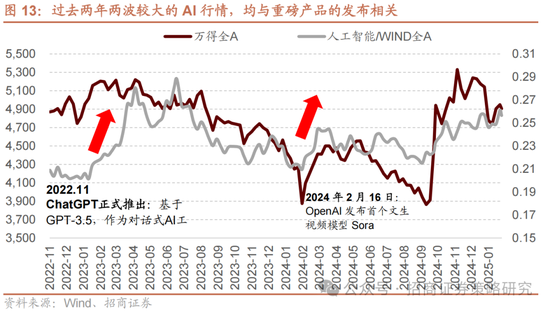

2022年11月,chatgpt正式推出,基於gpt-3.5大模型作為對話式AI工具開放給公眾使用,成為AI發展曆史上重要的裏程碑。2023年1月中旬開始,隨著Chatgpt在國內開始普及並使用,AI板塊出現了一波較大幅度的超額收益。

而2024年2月16日,openAI發布了首個文生視頻模型sora,再度在2024年後階段性點燃A股對AI板塊的熱捧。

而2025年春節前後豆包AI和Deepseek的爆火,有可能成為AI板塊行情的新一輪催化劑。目前來看。2023年3月以來,AI板塊並未相對WIND全A有明顯的超額收益,這種情況可能會在AI加速產業化落地後改變。

4、價值投資的三個層次和思路,2025年聚焦高質量因子

(1)高股息策略在時間和空間上的限製

當我們討論股息率的時候,我們隱含了多重假設:

a)永續經營假設

b)競爭格局穩定、盈利和現金流穩定的假設;

c)資本開支受限和自由現金流穩定的假設;

d)分紅比例穩定或者穩定提高的假設

上述四個假設存在層層遞進的關係。

在多重假設之下,我們認為的高股息,隨著經濟環境和行業環境的變化,也可能不再是高股息,因此,所謂的“高股息”策略或者“高分紅”策略,是階段性策略。這種階段性體現為:

●在時間上,高分紅和高股息占優屬於階段性的,在特定環境下占優;

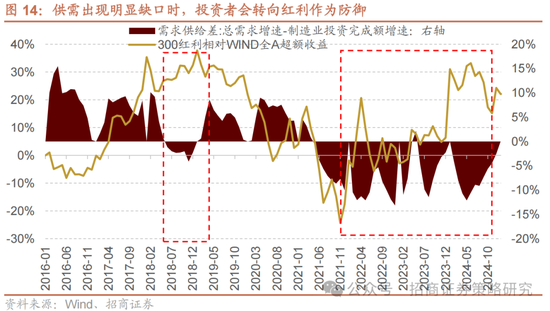

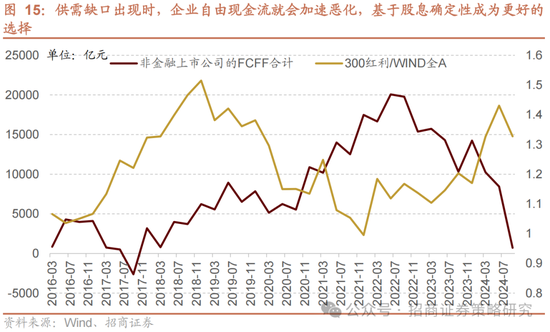

在需求不足,缺少增長機會的階段,亦或是資本開支增速過高,未來供應過剩預期升溫之後,體現為需求供給缺口,此時,大多數行業的現金流和自由現金流開始出現不穩定或者回落的預期,此時,少數自由現金流預期穩定的行業,就會成為投資者避險的選擇,有些自由現金流穩定的行業,分紅率也比較高,有些未見的有很高的分紅率。但是,投資者一概統稱為“高分紅”行業。實際是直接將上述四個假設混在一起。

需求供給缺口出現,企業的自由現金流整體就會快速下行,少數自由現金流穩定的行業,就會成為投資者的避風港。

●在範圍上,高分紅和高股息板塊是動態的階段性的。

我們認為的高分紅板塊,其實有很多時候是基於了強假設。

例如,競爭格局穩定,盈利穩定假設。但是,很多目前過去一段時間價格在高位,分紅率較高,他們過去並沒有很強的盈利能力,也不代表這種商品價格一定會在高位。例如曾經的高股息板塊水泥、鋼鐵,就因為價格下跌後,不再具備很強的分紅能力。

再如,我們認為某些行業不會做大量資本開支,但是實際上,基於各種原因,當企業盈利能力改善後,還是會做大量的資本開支,例如公用事業、煤炭。

第三,我們有時候將一些板塊默認為是高股息,但其實公司分紅率並不高,股息率並不高,隻是因為本質上自由現金流穩定,被認為未來分紅率一定會提升,從而獲得高股息。

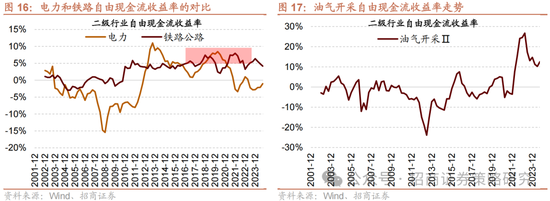

電力和鐵路公路對比來看,雖然我們通常都認為這兩個細分行業都是公用事業,但是實際上,電力行業整體資本開支較高,並沒有太高的自由現金流。而鐵路公路更加符合高分紅的要求。

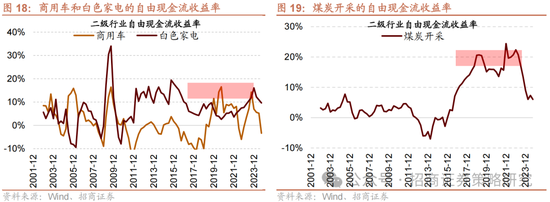

白色家電和商用車在過去兩年被看成高股息板塊,但是對比來看,白色家電相對擁有更穩定的自由現金流,而商用車體現為更強的周期性。煤炭在2020-2022年高煤價期間被賦予的永續高分紅的預期,但是我們也知道後麵隨著煤價下跌,大家也不怎麽談煤炭的高股息屬性,反而是油氣開采,又被認為是下一個“煤炭”,但是油價是否能夠穩定在高位?這也是一個需要考慮的變量。

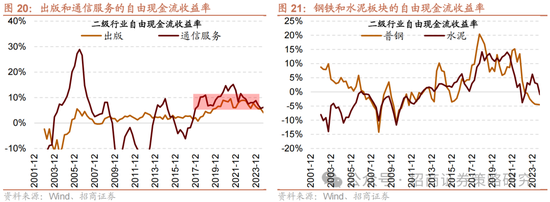

出版和通信服務也會被看成高股息板塊,但實際上,這兩個板塊的股息率並不高,而是因為其資本開支較低,自由現金流較高,被寄希望於未來分紅比例提升成為高分紅。

曾經的高分紅鋼鐵和水泥,隨著產品價格下跌,已經早已被剔除的高分紅板塊。

相對而言,報表穩健的銀行成為高股息板塊最後的自留地,也是高股息板塊在過去半年大家聚焦的行業。

因此,高股息板塊過去幾年的超額收益的本質,是在供求關係出現缺口,各行業自由現金流普遍下行的背景下,投資者找到了當時或者由於價格上漲,或者由於行業自身進入資本開支下行周期,自由現金流改善或者維持穩定的行業。又由於估值便宜,當期自由現金流收益率比較高。這些行業被統稱為“高股息行業”。

但實際上,和所有的策略一樣,高股息策略從時間上是階段性的,高股息行業和板塊在範圍上是動態的。

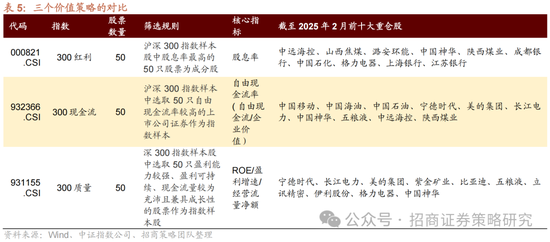

(2)三個價值策略的對比

高股息策略作為基於企業內在價值策略之一,更加重視是上市公司掙得“真金白銀”真實回饋股東的能力;而分紅能力的前提是企業獲得自由現金流的能力;而企業獲得自由現金流的能力的基礎是穩定的盈利能力。

因此,價值策略從層層遞進的關係就是質量→自由現金流→分紅,經濟環境變差,選擇價值下沉,側重防禦性和確定性;經濟環境轉好,選擇價值擴展,側重自由現金流的改善和增速預期的回歸。

而這三個層次都有對應的指數描述,分別是300紅利,300現金流和300質量。由於看重的價值點不一樣,因此,在滬深300樣本池中篩選的核心指標不一樣。

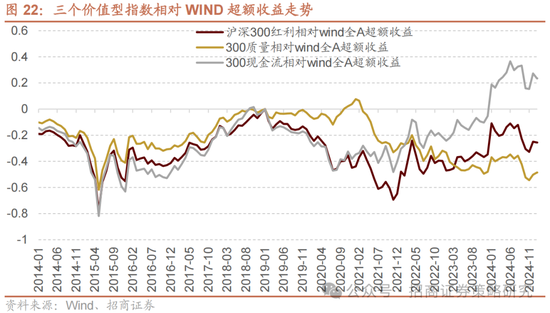

從過去十年三個指數相對WIND全A超額收益的走勢來看,在2019年之前,三個指數是高度正相關,因此國內投資者不太區分質量、現金流和紅利,被統稱為價值板塊。

而2019年之後,質量和現金流以及紅利開始分道揚鑣,2019年之後,300質量和300現金流甚至出現了負相關。而拉長來看,基於自由現金流的選股策略是優於基於高股息的選股策略的,高自由現金流是一個更本質的策略。

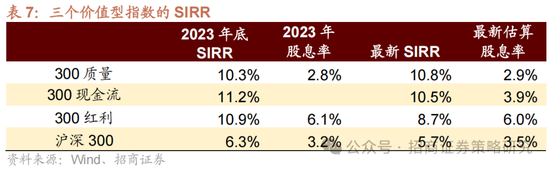

三個價值策略的內在回報率都可以用如下的公式解釋,我們在靜態投資框架十問中提出的SIRR(股票靜態內在回報率)指標,本質是將上市公司未來掙得的理論自由現金流進行貼現的貼現率。

其中FCFF1為本年的企業自由現金流,MV為公司當前市值,長期永續增速g,一般而言,對於經營穩定的公司,ROE越高越高,在留存比率相對穩定的情況下, ROE與成正,在穩定增長預期下。

最後得到

300股息和300現金流指數主要考慮前麵部分,即高自由現金流,在高自由現金流的基礎上300紅利還需要分紅率比較高,並且300紅利納入了金融板塊進行考量;

而300質量則更加重視ROE,當缺少增長機會盈利下行時,自由現金流收益率發揮更大的作用,而在供求關係改善時,ROE和長期增速預期開始發揮作用。

用SIRR指標統一對比三個指標,目前是300質量>300現金流>300紅利>滬深300。理論上,在目前的估值水平長期持有300質量和300現金流的年化回報可以達到10%左右。

(3)經濟中供需關係改善時,更加重視自由現金流改善和ROE的修複

在過去的三年,需求邊際弱化價格下跌,企業經營流量淨額增速持續回落,而資本開支高企,此時A股自由現金流整體惡化,形成了過去三年尋找自由現金流和分紅穩定板塊的策略。

而到了2024年下半年,企業資本開支開始明顯下滑,而隨著9月份政策開始發揮作用,企業經營流量淨額可能已經觸底。在這種情況下,上市公司整體的自由現金流有望觸底反彈,ROE有望開始修複。

在這樣的背景下,300質量的超額收益開始觸底回升。

總的來看,2025年在政策發力的背景下,總需求增速有望持續為正,而在經曆了過去幾年快速產能投放後形成內卷式競爭格局後,2025年企業的資本開支可能會進一步地下滑。經濟的供需關係有望進一步改善,我們跟蹤總需求增速—製造業投資增速這個關鍵指標,對上市公司層麵,我們跟蹤自由現金流變化的趨勢。從總需求減製造業投資增速來看,目前已經從較大幅度的負值開始明顯收斂,樂觀來看在2025年有望轉正,而在上一次2019年轉正後,質量相對紅利有明顯超額收益;而年報披露後,我們需要密切關注自由現金流變化趨勢,如果自由現金流重新回升。那麽2025年投資者會在自由現金流和盈利能力改善環境下,更加看重ROE等成長屬性的因子。

5、資金供需平衡表分析

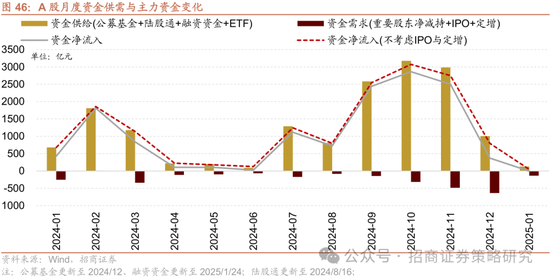

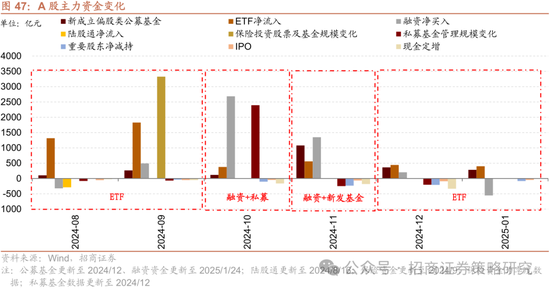

1月股票市場可跟蹤資金供需緊平衡,供需規模均有所收窄,ETF貢獻主力增量資金。資金供給端,新發基金規模小幅回落;1月市場震蕩回落,ETF逆勢淨申購貢獻增量資金,但淨申購規模整體有所放緩;市場風險偏好下降,融資資金1月轉為淨流出。資金需求端,重要股東淨減持規模縮小;IPO發行規模縮小但再融資規模擴大,資金需求規模整體有所縮小。1月主力增量資金方麵,ETF貢獻主力增量資金。

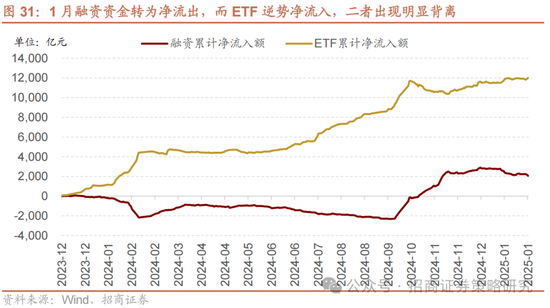

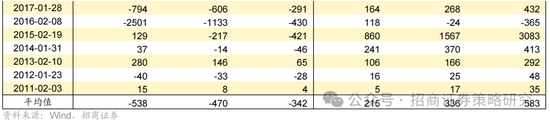

1月融資餘額與ETF繼續背離,ETF逆勢淨流入抵消融資餘額的下降。1月融資資金持續淨流出553億元,越接近春節,融資餘額出現加速流出。在融資資金持續淨流出的同時,1月ETF逆勢淨申購,1月股票型ETF淨流入400億元,抵消了融資餘額的下降。

展望2月,節後融資資金有望重回淨流入,股票市場資金麵有望改善。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

6、兩會政策和前瞻

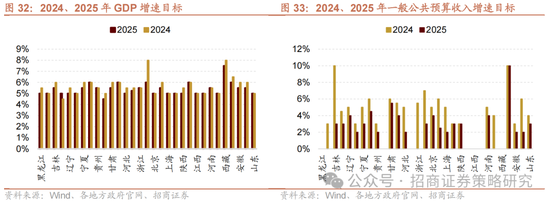

全國人大常委會會議12月25日表決通過了關於召開十四屆全國人大三次會議的決定。根據決定,十四屆全國人大三次會議於2025年3月5日在北京召開。地方兩會對全國兩會有一定的前瞻性。

●GDP增速目標:從當前31個省市召開的地方兩會情況來看,大多數省份將GDP增速目標設為5%,其中江蘇、廣東、山東這三個經濟大省的GDP增速目標已經連續四年和全國增速目標一致。從曆史經驗來看,今年全國GDP增速目標有望設為5%。

●一般公共預算收入:多數省份將一般公共預算收入目標設在2%-3%左右,較去年有所降低。

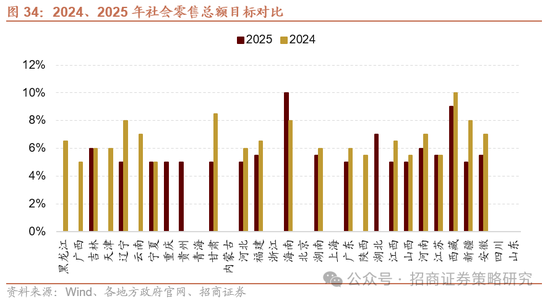

●社會零售總額增速:社會零售總額增速多數設在5%-5.5%左右,相較於去年6%-7%有所下降。

7、總結

展望2月,在業績預告披露落地和春節效應落地後,市場迎來的經典的“春季攻勢”的時間窗口。這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

目前A股處在相當友好的做多環境:從基本麵角度來看,財政政策持續發力疊加房地產銷售同比及環比改善,此前對經濟形成負麵拖累的因素正逐步轉化為正向推動力,總需求同比增速回升至6.7%,M1增速的負值亦收窄至-1.4%,接近2022年以來的最高水平。此外,自年初以來,政府債券發行節奏較去年同期顯著加快,6個月滾動政府債券淨融資額同比增長25%,為一季度經濟實現良好開局奠定了堅實基礎。

政策端,春節後市場對於2025年的經濟發展目標以及穩增長的政策手段預期將會重新升溫,而到春節後,距離兩會召開更加臨近,對市場將會產生支撐。

資本開支下降後自由現金流修複和高質量成為上述環境的選股策略。隨著總需求持續回暖,而製造業產能釋放高峰期已過,2025年經濟的總體供求關係有望進一步改善,價格下行壓力也有望得到緩解。在此背景下,上市公司經營現金流預計將持續改善,而資本開支則有望延續回落趨勢,推動企業自由現金流觸底回升,ROE的下行趨勢也有望終結。這一係列變化將引發2025年春季投資思路的重大轉變。在企業價值選擇上,投資邏輯將從單純追逐確定性的分紅收益,逐步擴展至關注穩定成長和自由現金流的修複。一方麵,隨著資本開支持續下降、盈利能力逐步修複,自由現金流顯著改善的困境反轉型行業將成為投資者的重點關注對象;另一方麵,ROE等成長因子重新體現超額收益的潛力,高質量策略超額收益有望持續回歸。

人工智能應用在2025年有望加速落地,AI應用是接下來一段時間的重點方向。在人工智能技術重塑全球產業格局的當下,中國科技力量正以突破性創新實現曆史性跨越。以通用大模型、仿生機器人、智能駕駛三大前沿領域為突破口,中國企業已從技術跟隨者蛻變為並跑者,這種由“跟跑”到“並跑”的範式轉換正在重構全球AI競爭版圖。DeepSeek等國產大模型在春節期間引發的技術熱潮,標誌著中國在基礎模型層麵對矽穀巨頭的趕超態勢獲得全球產業界認可。更值得關注的是,以豆包為代表的AI工具在傳統節日期間的爆發式應用,AI應用來到了關鍵的滲透率節點。隨著大模型技術滲透率突破臨界點,應用場景的有望被深度拓展,2025年或將見證人工智能技術從量變到質變的“奇點時刻”。

A股增量資金有望重新回歸。當前處在極低的利率環境,居民中高預期回報資產嚴重缺乏,股票市場一旦出現賺錢效應後,潛在流入的資金體量較大。而從靜態回報來看,無論是從股息率還是SIRR(股票靜態內在回報率)的角度來看,A股績優公司的配置價值仍然相當有吸引力,前期發布的一攬子推動中長期增量資金入市的政策,將會持續發揮作用,成為股票市場的穩定資金來源。從春節效應的後半程來看,節前流出的融資餘額在節後有望回流。中國資產在春節前至春節表現良好,全球資本開始正視A股投資價值,節後外資流入A股的可能性較大。當前,股票市場的融資和其他資金需求仍處在較低水平,A股增量資金平衡表將會重新轉正。

03

風格與行業配置思路

1、風格策略選擇:偏小盤、成長、主題風格

(1)風格的四季效應:春節效應後半場,迎接春季躁動

跟春節前相反,春節後大盤權重指數上漲概率明顯下降,小盤指數上漲概率明顯提升,並且從曆史概率來看,春節後的效應更顯著,這往往也是春季躁動行情的開始。具體來說,春節後到兩會前,中證1000指數在2017年以來上漲概率高達100%,超額收益概率100%。另外,曆年2月中證1000指數取得超額收益的概率也比較高,2017年以來的2月中證1000超額收益的概率達到100%;2010年以來也達到了93%。

究其原因,第一,春節後,隨著流動性改善、長假結束,投資者要重新加倉;而春節後發布的1月金融數據多出現信貸“開門紅”,且其他宏觀經濟數據處於空窗期,由此市場對政策和經濟複蘇的預期可能升溫。第二,1月業績披露期結束後,業績較差的標的普遍已經披露完業績預告後,進入業績的相對真空期,此時,業績問題不再掣肘股價表現,同時投資者又開始重新憧憬新一年的高增長,開始新的布局。第三,春節後距離兩會更近,投資者開始對兩會政策進行預期和布局。這些因素共振,市場交投活躍,偏成長、偏小盤風格升溫,小盤成長上漲和取得正超額收益的概率均明顯加大。

(2)多重因素影響短期市場風險偏好

■政策引導中長期資金入市

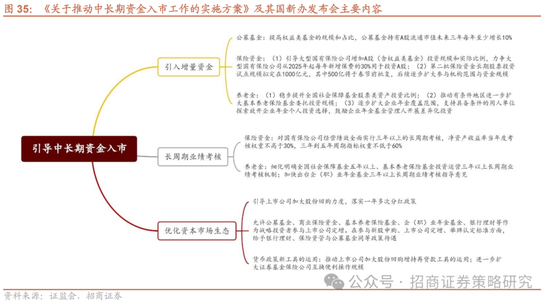

1月22日,證監會消息顯示,近期中央金融辦、中國證監會、財政部、人力資源社會保障部、中國人民銀行、金融監管總局等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金、公募基金等中長期資金進一步加大入市力度。1月23日,證監會、財政部、人社部、央行、國家金融監管總局相關負責人出席國新辦發布會,介紹大力推動中長期資金入市,促進資本市場高質量發展有關情況,進一步明確了具體措施。整體來看,本次政策出台主要圍繞三個核心思路:(1)提高權益投資,引入增量資金;(2)實行長周期業績考核機製;(3)優化資本市場投資生態,引導險資、公募基金與社保等長線資金入市。

就引入增量資金而言,

保險資金:第一,本次會議提出,力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股。2024年五家國有大型保險公司保費收入合計超過2萬億,若以30%比例投入A股則對應6000億增量資金。第二,第二批保險資金長期股票投資試點規模擬定在1000億元,其中500億將於春節前批複,後續還將根據保險公司的意願和需要來逐步擴大參與試點保險公司的數量和基金規模。

公募基金:明確了公募基金持有A股流通市值未來三年每年至少增長10%。截至2024年末,公募基金合計持有A股規模5.89萬億,較2023年末增長13.5%,占同期A股流通市值的比例為8.13%。據此計算,如果按照公募基金每年持股規模增長10%,在不考慮股價變化帶動市值變化的情況下,則公募基金有望每年帶來平均5000-6000億的增量資金。

養老金:2021年以來,社保基金資產規模增長有所放緩,截至2023年末社保基金資產總額約3萬億元,在此情況下,政策提出“穩步提升全國社會保障基金股票類資產投資比例”,可以進一步擴大社保基金的入市規模;基本養老保險基金委托社保基金理事會管理的部分與未委托管理的部分投資收益存在明顯差異,尤其在當前利率中樞下移、低利率環境下,提高基本養老保險基金委托投資規模和比例的必要性進一步提升,這對於提高基本養老保險投資收益、實現保值增值具有重要意義。

實行長效考核方麵,明確提出公募基金、國有商業保險公司、基本養老保險基金、年金基金都要全麵建立實施三年以上長周期考核,大幅降低國有保險公司當年度經營指標考核權重,細化明確全國社保基金五年以上長周期考核。

另外,本次政策主要提出從以下幾個方麵優化資本市場投資生態:1)引導上市公司加大股份回購力度,落實一年多次分紅政策。2)允許公募基金、商業保險資金、基本養老保險基金、企(職)業年金基金、銀行理財等作為戰略投資者參與上市公司定增。在參與新股申購、上市公司定增、舉牌認定標準方麵,給予銀行理財、保險資管與公募基金同等政策待遇。3)更好運用央行貨幣政策新工具,推動上市公司加大股份回購增持再貸款工具的運用;進一步擴大證券基金保險公司互換便利操作規模。

整體而言,本次引導中長期資金入市政策,直麵中長期資金入市的堵點和卡點,從資金來源、考核機製以及優化資本市場生態等三個方麵切實嗬護中長期資金入市,彰顯政策層麵維護資本市場穩定的決心。短期來說,有利於提振市場的風險偏好;中長期而言,將為A股切切實實帶來增量資金,為市場長期穩中向好奠定政策基礎。

■美國加征關稅,美元指數走高,增大人民幣匯率波動

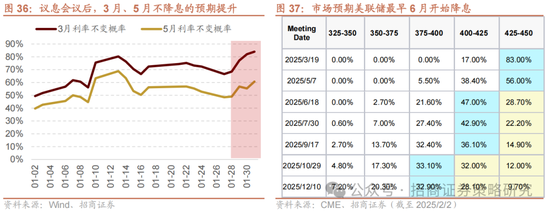

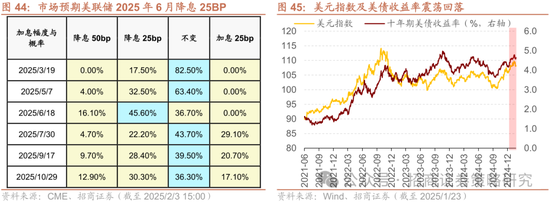

美聯儲1月議息會議如期暫停降息。會議聲明中提到,“近期指標表明,經濟活動持續穩健擴張。近幾個月來,失業率穩定在較低水平,勞動力市場狀況依然穩固。通脹率仍處於略高的水平”。可見有彈性的勞動力市場和下行緩慢的通脹是美聯儲暫停降息的主要原因。就未來的政策展望而言,美聯儲表示,“在考慮對聯邦基金利率目標區間進行進一步調整的程度和時機時,委員會將仔細評估新發布的數據、不斷演變的前景以及風險的平衡情況”,整體釋放出“邊走邊看”的態度。不過由於此前美聯儲進行了比較充分的預期管理,1月暫停降息的預期已經基本被市場消化,對市場的影響相對有限。與此同時,市場對3月和5月不降息的預期概率進一步提高,目前預期最早6月開始降息。關注本周美國將公布的1月PMI和就業數據可能對降息預期再度形成擾動。

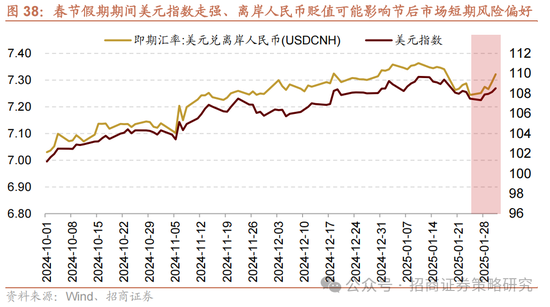

另外,春節假期期間特朗普多次發表關於加征關稅的言論,市場對加征關稅的預期不斷發酵。1月28日,白宮新聞秘書萊維特表示,加拿大和墨西哥的關稅仍定於2月1日生效。2月1日特朗普政府簽署行政令,對從加拿大和墨西哥進口的商品征收 25% 的額外關稅,對從中國進口的商品征收 10% 的額外關稅;其中來自加拿大的能源資源將征收 10% 的較低關稅。

受此影響,市場擔憂新一輪貿易衝突和美國通脹上行,疊加美歐之間貨幣政策預期分化,由此美元指數在最近一周走高,離岸人民幣相對美元有所貶值,這可能影響春節後市場短期風險偏好。

就美國對中國加征10%額外關稅一事而言,考慮到從特朗普參選以來,市場對此已經有所預期,並且在此前的1月22日,特朗普也曾放出過關於加征關稅的消息,這就意味著市場可能已經部分消化這一利空。往後去看,特朗普政府對華關稅的節奏和稅率如何設定仍存在不確定性,分階段、分批次、逐步加征的概率較大。若短期美國未釋放進一步提高關稅的信號,那麽“加征10%”應該是符合市場預期的,短期相當於靴子落地,其對市場的衝擊力度可能相對有限。在此情況下,節後短期風險釋放後A股將重回上行。如果這樣,則市場風格在短暫的大盤價值後將轉向小盤成長。

(3)資金麵:節後融資資金有望逐漸回流

如前分析,受春節效應的影響,節後融資資金有望重回淨流入,融資資金集中流入的階段有利於偏小盤成長、偏主題的風格。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

因此,綜合考慮業績披露、兩會等影響風格的季節性因素,以及當前國內政策積極維護資本市場穩定,美國加征關稅、匯率波動等因素,節後待風險因素釋放後,市場風險偏好將逐漸修複,且越靠近兩會,市場交易可能越活躍,在此情況下,A股風格市場風格在短暫的大盤價值後將轉向小盤成長,月度維度上,看好偏小盤、偏成長、偏主題的市場風格,對應指數選擇中證1000。

2、2025年2月行業和賽道選擇方向

展望2月份,年報業績預告告一段落,市場的關注點逐漸聚焦到對兩會政策的預期,以及產業趨勢的進展。行業配置方麵,我們重點推薦關注:1)年報業績預告顯示業績有支撐的領域:如“兩新”和部分必選消費服務領域:家電、家居、紡織服飾、養殖業等;信息技術領域如電子(半導體、光學光電子)、消費電子、計算機設備、通信等;高新技術製造業如汽車、船舶、機械(通用設備、專用設備)等;以及證券、保險、貴金屬、化學製品、農化製品等。2)兩會政策預期加碼方向:節後進入兩會政策預熱期,參考目前地方兩會的內容來看:總量上,GDP目標增速普遍高於2024年,政策力度預計繼續增強;結構上,一方麵社零和物價指數均有明顯提升,擴大內需等消費政策預計持續加碼;另一方麵,固定資產投資目標增幅進一步擴大,關注節後開工等情況,有望帶動機械等細分領域表現。3)新產業趨勢催化的領域:春季後隨著流動性的邊際改善,市場風險偏好有望逐漸提升,主題投資關注度預計提升。參考目前主要產業趨勢的進展,短期推薦關注AI+應用、汽車智能化、消費電子、自主可控、AI算力硬件等領域。

結合中觀景氣、盈利能力、籌碼分布、估值、交易、周期階段和賽道價值等多個維度,本期推薦關注汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀。

▶ 年報業績預告顯示業績有支撐的領域

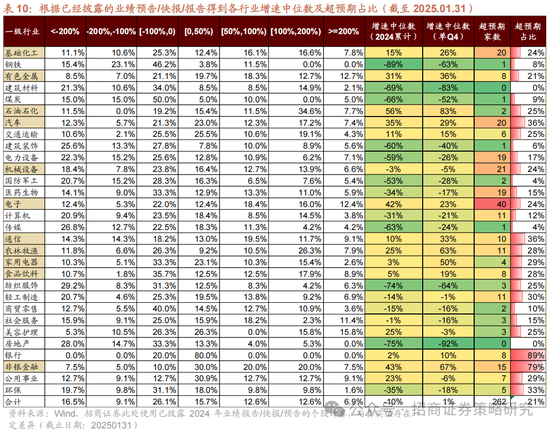

截至1月31日上午,約有2817家A股上市公司披露了2024年年度業績預告/快報/報告,占全部A股的比例約為52.2%,其中絕大多數是以業績預告的形式存在。

從業績預告類型來看,目前已經披露年度預告的上市公司預告向好率為33.7%,低於中報,在近13個季度預告的向好率中處於偏下水平(業績預告向好類型包含續盈、略增、預增、扭虧等四種類型)。主板/創業板/科創板/北證披露率分別為49.3%/58.6%/57.9%/41.1%。

其中業績超預期占比較高的行業主要有銀行、非銀金融、汽車、通信、輕工製造、家電、農林牧漁等。

綜合工業企業盈利和中觀指標,預計年報業績增速和行業景氣較高或者有所改善的領域主要分布在以下方向:

1)“兩新”和部分必選消費服務領域:家電、家居、紡織服飾、養殖業等;2)信息技術:電子(半導體、光學光電子)、消費電子、計算機設備、通信等;3)高新技術製造業:汽車、船舶、機械(通用設備、專用設備)等;4)其他:證券、保險、貴金屬、化學製品、農化製品等。

▶ 兩會即將召開,促進消費以及投資回升的領域值得關注

節後進入兩會政策預熱期,參考目前地方兩會的內容來看:1)總量上,GDP目標增速普遍高於2024年,政策力度預計繼續增強;2)結構上,一方麵社零和物價指數均有明顯提升,擴大內需等消費政策預計持續加碼;另一方麵,固定資產投資目標增幅進一步擴大,關注節後開工等情況,有望帶動機械等細分領域表現。綜合來看,值得重點關注的方向集中在消費和基建投資產業鏈如:汽車、家電、社會服務、機械設備等。

▶新產業趨勢催化的領域

春季後隨著流動性的邊際改善,市場風險偏好有望逐漸提升,主題投資關注度預計提升。統計2010年以來春節後至兩會前,取得超額收益概率較高的行業依次是通信、機械設備、環保、電子、紡織服飾、公用事業、國防軍工、計算機。

參考目前主要產業趨勢的進展,短期推薦關注AI+應用、汽車智能化、消費電子、自主可控、AI算力硬件等領域。

▶ 前期表現、交易集中度和月度效應

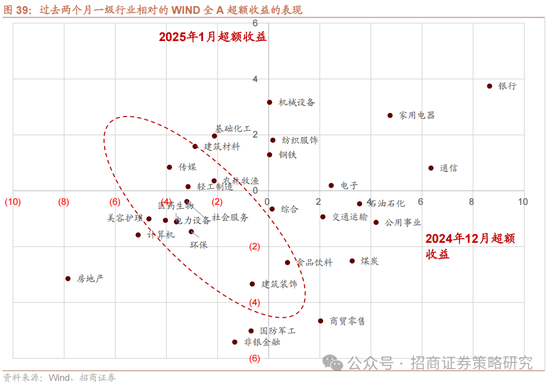

前期表現:過去兩個月整體跑輸萬得全A指數主要集中在:1)順周期領域的建築裝飾、房地產等;2)部分消費醫藥領域,醫藥生物、社會服務、美容護理,以及計算機、環保電力設備等。成長領域如通信、電子以及家用電器、機械設備、紡織服飾、銀行等板塊跑贏萬得全A。

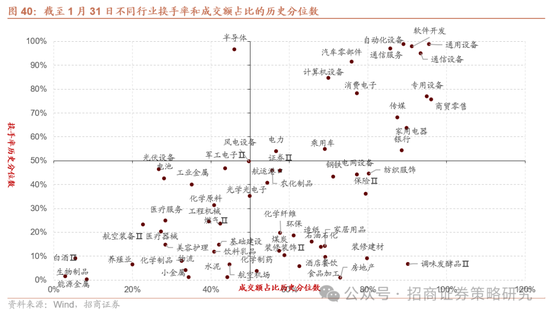

交易集中度:近期市場成交活躍,從不同行業換手率曆史分位數和成交額占比來看,通用設備、自動化設備、通信設備、通信服務、軟件開發、商貿零售、家用電器、消費電子等相對擁擠,而白酒、生物製品、能源金屬、養殖業、航空裝備、醫療器械等領域交易占比相對較低。

日曆效應:

由於每年例如業績預告、兩會、政治局會議、業績考核等等具有季節性效應,每個月的行業有一定的季節性,也可以作為行業選擇的參考。每年2月,相對較高概率出現超額收益的行業主要集中在部分成長行業,如通信、計算機、電子等以及機械設備、汽車、有色等。

3、2月賽道和產業趨勢重點關注

2月重點關注五大具備邊際改善的賽道:大模型、AI基礎設施、AI+應用、自主可控、人形機器人。

從中長期角度,我們建議以周期為軸,供需為錨。關注新科技周期下,全社會智能化的進展(大模型的持續迭代、算力基礎設施與AI生態的完善、AI商業模式的落地、以及AI對消費電子、機器人等賦能),國產替代周期下相關產業鏈的自主可控(國產大模型、國產AI應用與算力、國產集成電路產業鏈),以及“雙碳”周期下碳中和全產業鏈的降本增效(光伏、風電、儲能、氫能、核電),電動化智能化大趨勢下電動智能汽車滲透率增加。

4、總結

風格層麵,綜合考慮業績披露、兩會等影響風格的季節性因素,以及當前國內政策積極維護資本市場穩定,美國加征關稅、匯率波動等因素,節後待風險因素釋放後,市場風險偏好將逐漸修複,且越靠近兩會,市場交易可能越活躍,在此情況下,A股風格市場風格在短暫的大盤價值後將轉向小盤成長,月度維度上,看好偏小盤、偏成長、偏主題的市場風格,對應指數選擇中證1000。

展望2月份,年報業績預告告一段落,市場的關注點逐漸聚焦到對兩會政策的預期,以及產業趨勢的進展。行業配置方麵,我們重點推薦關注:1)年報業績預告顯示業績有支撐的領域,如電子、通信、白電、紡織製造、商用車、貴金屬、非銀等;2)兩會政策有望加碼的擴大內需消費與投資方向,如消費電子、汽車、家電、機械等;3)新產業趨勢催化的領域:AI+應用、汽車智能化、消費電子、自主可控、AI算力硬件等領域。

綜合考慮前期表現、估值、交易活躍度、景氣變化、政策和事件催化,我們建議重點關注:機械(自動化設備、工程機械)、通信、電子(消費電子、半導體)、汽車(汽車零部件)、社會服務、非銀等。

賽道選擇層麵,2月重點關注五大具備邊際改善的賽道:大模型、AI基礎設施、AI+應用、自主可控、人形機器人。從中長期角度,我們建議以周期為軸,供需為錨。關注新科技周期下,全社會智能化的進展(大模型的持續迭代、算力基礎設施與AI生態的完善、AI商業模式的落地、以及AI對消費電子、機器人等賦能),國產替代周期下相關產業鏈的自主可控(國產大模型、國產AI應用與算力、國產集成電路產業鏈),以及“雙碳”周期下碳中和全產業鏈的降本增效(光伏、風電、儲能、氫能、核電),電動化智能化大趨勢下電動智能汽車滲透率增加。

04

流動性與資金需求

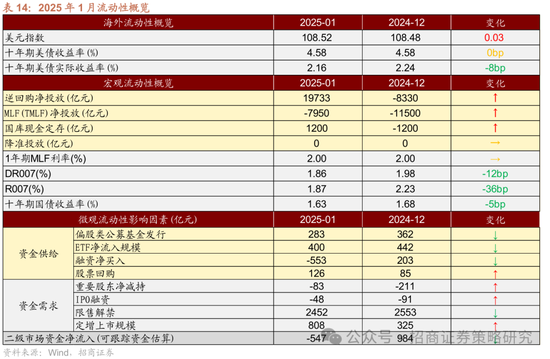

1、國內政策與宏觀流動性

▶ 國內流動性:春節提現需求疊加稅期,1月流動性緊張,節後有望緩解

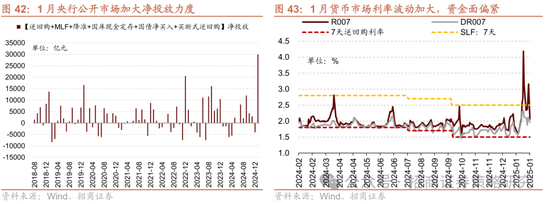

國內流動性來看,1月春節取現需求疊加稅期到來,資金麵波動較大,資金利率大幅抬升,春節之後有望得到緩解。為緩解資金緊張情況,1月央行逆回購淨投放1.97萬億元,同時開展了1.7萬億元買斷式逆回購操作。1月10日,人民銀行發布消息稱,鑒於近期政府債券市場持續供不應求,中國人民銀行決定,2025年1月份起暫停開展公開市場國債買入操作,後續將視國債市場供求狀況擇機恢複,1月央行未開展國債買賣操作。整體來看,1月資金麵整體緊張,央行加大淨投放力度,R007與DR007基本持續處於7天逆回購利率上方寬幅震蕩。春節之後,預計隨著資金回流,資金麵偏緊的狀況有望得到緩解。

▶ 外部流動性:美國加征關稅,美元指數走高,增大人民幣匯率波動

美聯儲1月議息會議如期暫停降息。會議聲明中提到,“近期指標表明,經濟活動持續穩健擴張。近幾個月來,失業率穩定在較低水平,勞動力市場狀況依然穩固。通脹率仍處於略高的水平”。可見有彈性的勞動力市場和下行緩慢的通脹是美聯儲暫停降息的主要原因。就未來的政策展望而言,美聯儲表示,“在考慮對聯邦基金利率目標區間進行進一步調整的程度和時機時,委員會將仔細評估新發布的數據、不斷演變的前景以及風險的平衡情況”,整體釋放出“邊走邊看”的態度。不過由於此前美聯儲進行了比較充分的預期管理,1月暫停降息的預期已經基本被市場消化,對市場的影響相對有限。與此同時,市場對3月和5月不降息的預期概率進一步提高,目前預期最早6月開始降息。關注美國將公布的1月PMI和就業數據可能對降息預期再度形成擾動。

另外,春節假期期間特朗普多次發表關於加征關稅的言論,加征關稅預期不斷發酵,並於2月1日落地。1月28日,白宮新聞秘書萊維特表示,加拿大和墨西哥的關稅仍定於2月1日生效。2月1日特朗普政府簽署行政令,對從加拿大和墨西哥進口的商品征收 25% 的額外關稅,對從中國進口的商品征收 10% 的額外關稅;其中來自加拿大的能源資源將征收 10% 的較低關稅。

受此影響,市場擔憂新一輪貿易衝突和美國通脹上行,疊加美歐之間貨幣政策預期分化,由此美元指數在最近一周走高,離岸人民幣相對美元有所貶值,這可能影響春節後市場短期風險偏好。

2、股市資金供需

1月股票市場可跟蹤資金供需緊平衡,供需規模均有所收窄。資金供給端,新發基金規模小幅回落;1月市場震蕩回落,ETF逆勢淨申購貢獻增量資金,但淨申購規模有所放緩;市場風險偏好下降,融資資金轉為淨流出。資金需求端,重要股東淨減持規模縮小;IPO發行規模縮小但再融資規模擴大,資金需求規模整體仍然有所縮小。1月主力增量資金方麵,ETF貢獻主力增量資金。

招商策略:春季攻勢,AI領銜

招商策略:春季攻勢,AI領銜 炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:招商證券策略研究

展望2月,在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,由春節後資金回流,兩會預期,業績真空期共同推動。當前經濟數據的穩定改善開始逐漸緩解對於基本麵承壓的過度擔憂,同時兩會可能會對2025年經濟的穩定改善注入新的動力,AI技術應用加速落地帶來的產業變革預期,正持續強化科技成長板塊的配置價值。風格層麵,預計節後避險情緒集中釋放後,市場風險偏好將逐漸修複,交易重回活躍,A股風格在短暫的大盤價值後將轉向小盤成長,偏科技偏主題類股票有望成為階段性進攻的方向。

核心觀點

⚑大勢研判和核心邏輯:春季攻勢,AI領銜。在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸“撫平”對於經濟數據承壓的焦慮感。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股的時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關、人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

⚑風格與行業配置思路:風格層麵,綜合考慮春節效應後半場、當前國內政策積極維護資本市場穩定以及美國加征關稅等因素,預計節後避險情緒集中釋放後,市場風險偏好將逐漸修複,交易重回活躍,A股風格在短暫的大盤價值後將轉向小盤成長,月度維度看好偏小盤、成長、主題的風格,對應指數選擇中證1000。行業選擇層麵,考慮未來一兩個月的角度,綜合考慮前期表現、估值、交易活躍度、景氣變化、政策和事件催化,我們建議重點關注有望受益於春節效應、業績向好的領域,具體涉及汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀等。

⚑流動性與資金供需:ETF有望繼續貢獻主力增量資金,同時融資資金有望回流。國內流動性來看,1月春節取現需求疊加稅期到來,資金麵波動較大,資金利率大幅抬升,春節之後有望得到緩解。海外方麵,美聯儲1月議息會議如期暫停降息,但對市場的影響相對有限,目前預期最早6月開始降息。另外,春節假期期間美國加征關稅落地,美元指數走高,增大人民幣匯率波動,可能影響春節後市場短期風險偏好。股市資金供需方麵,1月股票市場可跟蹤資金供需緊平衡,資金供需規模均有所收窄,ETF逆勢淨申購成為1月主力增量資金。展望2025年2月,ETF有望繼續貢獻主力增量資金,同時融資資金回流也有望貢獻增量。

⚑中觀景氣和行業推薦:業績預告落地後,政策與主題投資催化。截至目前約有52.2%的A股企業披露了2024年年度業績預告/快報/報告,業績向好率約33.7%。12月工業企業盈利當月同比增速轉正,結構上以高技術製造業為代表的工業新動能利潤較快增長,“兩新”政策帶動效果持續顯現。景氣方麵,1月份景氣較高的領域主要集中在中遊製造、消費服務和金融地產領域,其中資源品板塊化工品價格多數上漲,中遊製造領域汽車產銷和機械銷售延續回暖,消費服務板塊家電銷售持續複蘇,金融地產中地產銷售延續改善。展望2月份,年報業績預告告一段落,市場的關注點逐漸聚焦到對兩會政策的預期,以及產業趨勢的進展。推薦重點關注年報業績預告顯示業績有支撐的領域;兩會政策預期加碼方向,主要涉及消費、基建投資等領域;以及新產業趨勢催化的領域。我們建議重點關注有望受益於春節效應、業績向好的領域,具體涉及汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀等。

⚑賽道及產業趨勢投資:DeepSeek發布R1模型,性能對標GPT-o1正式版。1月20日晚,杭州深度求索人工智能基礎技術研究有限公司發布了第一代推理模型DeepSeek-R1-Zero與Deepseek-R1。DeepSeek-R1-Zero是一款通過大規模強化學習(RL)訓練的模型,沒有監督微調(SFT)作為初步步驟,展示了卓越的推理能力。然而,它遇到了諸如可讀性差和語言混合等挑戰。為了解決這些問題並進一步增強推理性能,引入DeepSeek-R1。這是一款在RL之前結合了多階段訓練和冷啟動數據的更高級推理模型。DeepSeek-R1在推理任務上實現了與OpenAI-o1-1217相當的性能。

⚑1月重要政策梳理:據不完全統計,1月重要政策約132個。具體來看,1)總量政策方麵,1月貨幣政策主要圍繞著穩匯率方麵。同時“兩新”接續政策密集發布,加力“兩新”擴圍。2)資本市場方麵,主要聚焦在結構性貨幣政策工具以及推動中長期資金入市方麵;3)產業政策方麵,1月生物醫藥及新質生產力相關政策值得重點關注,其中,新質生產力政策主要集中在低空經濟、腦機接口、人工智能。

風險提示:政策理解不全麵,經濟數據不及預期,海外政策超預期收緊。

01

2025年1月簡明複盤與2025年2月核心觀點

1、1月簡明複盤——先抑後揚,觸底回升

在上個月的月度觀點報告中,我們寫道“市場有望走出先抑後揚的態勢。在1月中上旬,受到臨近春節長假部分投資者落袋為安,融資餘額減少的影響,同時麵對2024年業績預告期披露的壓力,市場可能會有一定的壓力,尤其是偏主題和概念的部分標的。這期間可能會觸發穩定股市機製發揮作用,另外ETF逢低抄底的力度可能會加大,因此績優藍籌、低估值會有相對超額收益的表現。而1月中下旬,隨著春節效應和融資餘額減少帶來的拋售告一段落,業績預告披露高峰逐漸過去,一月結束後進入兩會政策預熱期和業績披露真空期,市場有望重新回到上行趨勢。風格層麵,1月下旬可能再度迎來經典的“業績披露期”和“春節效應”,將會成為短期風格的一個轉折,中上旬偏藍籌、質量和價值相對占優;中下旬開始科技、小盤和偏主題可能會迎來超跌反彈。”

實際情況來看,1月市場走勢正如我們所描述的。以1月13日作為分水嶺,年初至1月13日市場呈現調整的態勢,低估值藍籌相對抗跌。而1月14日開始市場整體開始反彈,偏小盤、科技指數開始反彈。最終,上證指數1月下跌3%,滬深300下跌3%,中證1000先抑後揚下跌1.87%,科創50下跌3.4%。質量風格繼續有穩健表現,業績披露期效應和春節效應在今年仍然體現得較為充分。

行業表現方麵,我們在12月份發布的年度策略報告中,重點提及了2025年配置行業的三大思路,即圍繞AI+的科技創新趨勢,圍繞消費政策發力的相關方向,圍繞“防內卷式競爭”相關的供給出清方向,重點提到了五個行業分別是電子、傳媒、機械、家電和軍工。而今年1月市場確實開始逐漸考慮采用這種配置思路,機械、電子、傳媒、家電表現相對占優。

有色受益於金價和其他有色產品上漲,逆勢上漲,汽車、機械均受益於人形機器人的產業趨勢,電子和傳媒則受益於2025年AI應用落地預期,均有不錯表現。而2024年表現較好的高股息低估值相關板塊,如煤炭、公用事業、建築等,2025年階段性被獲利了結,而機構仍重倉的新能源和食品飲料,表現仍然欠佳。

2、2月核心觀點——春季攻勢,AI領銜

展望2月,在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股的時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

目前A股處在相當友好的做多環境:從基本麵角度來看,財政政策持續發力疊加房地產銷售同比及環比改善,此前對經濟形成負麵拖累的因素正逐步轉化為正向推動力,總需求同比增速回升至6.7%,M1增速的負值亦收窄至-1.4%,接近2022年以來的最高水平。此外,自年初以來,政府債券發行節奏較去年同期顯著加快,6個月滾動政府債券淨融資額同比增長25%,為一季度經濟實現良好開局奠定了堅實基礎。

政策端,春節後市場對於2025年的經濟發展目標以及穩增長的政策手段預期將會重新升溫,而到春節後,距離兩會召開更加臨近,對市場將會產生支撐。

資本開支下降後自由現金流修複和高質量成為上述環境的選股策略。隨著總需求持續回暖,而製造業產能釋放高峰期已過,2025年經濟的總體供求關係有望進一步改善,價格下行壓力也有望得到緩解。在此背景下,上市公司經營現金流預計將持續改善,而資本開支則有望延續回落趨勢,推動企業自由現金流觸底回升,ROE的下行趨勢也有望終結。這一係列變化將引發2025年春季投資思路的重大轉變。在企業價值選擇上,投資邏輯將從單純追逐確定性的分紅收益,逐步擴展至關注穩定成長和自由現金流的修複。一方麵,隨著資本開支持續下降、盈利能力逐步修複,自由現金流顯著改善的困境反轉型行業將成為投資者的重點關注對象;另一方麵,ROE等成長因子重新體現超額收益的潛力,高質量策略超額收益有望持續回歸。

人工智能應用在2025年有望加速落地,AI應用是接下來一段時間的重點方向。在人工智能技術重塑全球產業格局的當下,中國科技力量正以突破性創新實現曆史性跨越。以通用大模型、仿生機器人、智能駕駛三大前沿領域為突破口,中國企業已從技術跟隨者蛻變為並跑者,這種由“跟跑”到“並跑”的範式轉換正在重構全球AI競爭版圖。DeepSeek等國產大模型在春節期間引發的技術熱潮,標誌著中國在基礎模型層麵對矽穀巨頭的趕超態勢獲得全球產業界認可。更值得關注的是,以豆包為代表的AI工具在傳統節日期間的爆發式應用,AI應用來到了關鍵的滲透率節點。隨著大模型技術滲透率突破臨界點,應用場景的有望被深度拓展,2025年或將見證人工智能技術從量變到質變的“奇點時刻”。

A股增量資金有望重新回歸。當前處在極低的利率環境,居民中高預期回報資產嚴重缺乏,股票市場一旦出現賺錢效應後,潛在流入的資金體量較大。而從靜態回報來看,無論是從股息率還是SIRR(股票靜態內在回報率)的角度來看,A股績優公司的配置價值仍然相當有吸引力,前期發布的一攬子推動中長期增量資金入市的政策,將會持續發揮作用,成為股票市場的穩定資金來源。從春節效應的後半程來看,節前流出的融資餘額在節後有望回流。中國資產在春節前至春節表現良好,全球資本開始正視A股投資價值,節後外資流入A股的可能性較大。當前,股票市場的融資和其他資金需求仍處在較低水平,A股增量資金平衡表將會重新轉正。

風格層麵,綜合考慮春節效應後半場、當前國內政策積極維護資本市場穩定以及美國加征關稅等因素,預計節後避險情緒集中釋放後,市場風險偏好將逐漸修複,交易重回活躍,A股風格在短暫的大盤價值後將轉向小盤成長,月度維度看好偏小盤、成長、主題的風格,對應指數選擇中證1000。

行業選擇層麵,考慮未來一兩個月的角度,綜合考慮前期表現、估值、交易活躍度、景氣變化、政策和事件催化,我們建議重點關注有望受益於春節效應、業績向好的領域,具體涉及汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀等。

賽道選擇層麵,2月重點關注五大具備邊際改善的賽道:大模型、AI基礎設施、AI+應用、自主可控、人形機器人。

3、2月核心關注點——AI應用的預期演繹,兩會目標的政策預熱,春季攻勢的自我實現

(1)AI應用的預期演繹

根據相關統計數據顯示,豆包APP的月活人數達到8000萬左右,按照中國12.4億移動互聯網用戶數量,豆包成為第一款滲透率接近5%的AI應用,在賽道投資方法論中,5~10%是關鍵的滲透率裂變範圍,標誌著一個技術、產品從偏概念主題逐漸過渡到有商業模式和收入預期落地的階段。

而Deepseek所展現出來的技術產品實力,以及較低的訓練成本,也使得中國AI科技產品在全球競爭力開始得到認可,同時也使得AI應用低成本落地成為可能。這種成本降低推動產品加速推廣落地的現象,我們在3G-4G費用不斷降低推動移動互聯網應用普及,以及電池成本不斷降低推動電動車普及上已經反複地上演。

除此之外,人形機器人、智能駕駛產品也開啟了快速迭代的過程,2025年有望成為AI應用加速落地的元年。

2022年春節後CHATGPT的出圈推動2023年開年的AI行情,2023年春節後SORA的出圈推動2024年春節後的AI行情,2024年的豆包和Deepseek的全球破圈,成為2025年春節後AI行情演繹的催化劑。

(2)春季攻勢的自我實現

春節後進入業績真空期,兩會政策預熱期,以及節後流動性充裕後的資金回流期,在這種環境下,2025年的春季攻勢自我實現的概率再度明顯提高。

(3)兩會的政策目標

2024年的四季度經濟數據環比改善,但市場對於經濟改善的持續性仍然充滿著擔憂與焦慮,而2025年兩會將會對2025年具體的經濟工作和相關指標進行明確,由於去年中央經濟工作會議對2025年政策基調定調積極,2025年兩會的召開有助於確立對2025年經濟溫和複蘇的信心。

02

大勢研判核心邏輯:春季攻勢,AI領銜

展望2月,在業績預告披露落地和春節效應落地後,市場迎來經典的“春季攻勢”的時間窗口,這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股的時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

1、經濟數據:逐漸緩解對經濟擔憂情緒

(1)財政開始持續發力

傳統的信用周期分析框架中,投資者更加重視社融或者信用指標,而在2022年之後隨著房地產和地方政府的隱性融資能力受到限製,政府債券發行進度以及財政開支的力度已經成為對中國經濟和A股走勢影響的重要變量。2024年9月的大反彈,也與財政支出擴張效應有很大的關係。廣義財政支出力度,被市場認為是政府實質性支撐經濟的關鍵手段和變量。

政府融資增速呈現出約18個月的周期,相較傳統信用周期,其周期長度縮短了一半甚至更多。在當前傳統信用周期權重逐步降低、政府融資權重顯著提升的背景下,經濟預期的波動性也隨之縮短。過去幾年,投資者對經濟前景的判斷頻繁在‘複蘇-停滯’之間快速切換,反映出市場對短周期政策變化的高度敏感性。這一特征直接影響了A股市場的表現,使其呈現出快速反彈後又迅速回落的波動態勢。這種市場特征不僅體現了投資者情緒的短期化,還折射出政策驅動型市場在經濟周期調整中的獨特運行規律。

我們先假定18個月左右的政府融資增速周期仍在,那麽2025年政府融資增速有望保持回升且較高增速的特征,這與中央經濟工作會議定調“提高財政赤字率”“增加地方政府專項債使用”“增加超長期特別國債”的表述是相符的。

而從更加長的周期角度來看,中國經濟存在5年左右的政策周期,這與五年一度的黨的代表大會的召開,以及每五年的經濟發展規劃有關。2025-2026年是“十四五”規劃的收官之年和“十五五”規劃開局之年,同時也是以優異成績迎接二十年一大的關鍵年份,因此,今明兩年都是政策實施、落地、規劃的高峰之年。如果說2024年是類似2019年,2014年,2009年和2004年的轉折之年;那麽2025~2026年則類似2020~2021年,2015-2016年,2010~2011年,2005~2006年,這期間出現大級別指數上漲的概率較大。前麵多篇報告有討論,此處不再贅述。

(2)地產企穩的跡象仍在持續

目前,國內商品房銷售麵積的折年數已經回落至8-9億平米附近,在經濟預期轉暖和地產政策不斷加碼後,2025年房地產銷售麵積企穩和新房房價企穩的概率進一步提升。

國家統計局公布的商品房銷售麵積,2024年11月,12月連續兩個月轉正,而30大中城市的商品房在1月仍同比為正,而且今年的春節是在1月,因此1-2月整體轉正的概率仍較高。

(3)2025年的出口也許並不像想象中那麽悲觀

盡管去年下半年開始,對出口的擔憂一直在持續,尤其是特朗普在競選期間宣稱要對中國商品征收60%的關稅後。而根據最新的信息,美國東部時間2月1日晚8時,美白宮發布事實清單,宣布以芬太尼等問題為由對中國輸美產品加征10%關稅。盡管我們並不知道後續關稅是否還有提升的空間,但是特朗普政府似乎也沒有對中國商品孤注一擲的勇氣。反而是對墨西哥和加拿大這兩個對美出口大國征收25%的關稅。如果特朗普政府對主要貿易夥伴征收的關稅高於中國,中國商品對美出口可能仍能維持價格優勢。

2025年的出口表現或許並不像預期中那樣悲觀。盡管全球經濟複蘇麵臨一定的不確定性,但隨著主要經濟體逐步擺脫通脹高峰,供應鏈壓力緩解,以及中國與“一帶一路”沿線國家的經貿合作深化,出口結構的優化和新興市場的開拓可能為整體出口提供支撐。此外,隨著新能源、人工智能、高端製造等領域的技術優勢逐漸顯現,中國的高附加值產品在國際市場的競爭力將進一步增強,為出口增長注入新的動力。因此,即使外部需求增速放緩,中國出口仍有望在結構調整中實現韌性增長。

(4)總需求信號——回暖中

我們構建的總需求指標(政府廣義支出、房地產銷售金額、出口金額、社會零售品金額、企業資本開支金額)合計同比增速進一步回升至6.7%,而M1負值明顯收窄至-1.4%可以互相印證總需求的邊際改善。

在新的一年,我們考慮用貨幣M1和總需求的增速均值來刻畫經濟周期的邊際變化,取代此前的信用增速,相關的詳細分析將會在接下來一係列報告中詳細分析。至12月,貨幣和總需求均值進一步反彈。

總的來看,目前正處在財政開支發力,消費尚有韌性,地產低基數企穩,出口好於預期的組合,基本麵給A股提供了一個可以進攻的溫床,雖然從強度來看,並不能成為市場能夠大幅上行的理由。流動性和風險偏好在未來較長的時間內仍然是決定A股短期走勢的關鍵變量。

2、春節效應和業績披露期效應

春節效應進入下半場,負麵效應開始消退,正麵效應開始加強。

(1)春節效應的下半場,流動性寬鬆和融資餘額回流

A股的春節效應是指春節前後市場出現的季節性規律表現:通常春節前,新的一年配置開始,很多資金開始對來年進行布局,因此需要加倉;但是,另外一方麵,由於臨近長假,假期不確定性較大;加上春節前後居民消費會明顯增加,因此個人投資者落袋為安情緒升溫。而機構投資者在開年時可能會在上一年結算後,對新的一年進行調倉和重新配置。因此市場整體體現為漲跌互現,市場成交量下降,低估值、藍籌指數上漲概率較大,市場以低估值藍籌交易為主,防禦性板塊如銀行、家電等低估值業績確定性較高的板塊表現相對穩健。

受春節效應影響,融資資金往往節前流出節後流入。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

從概率上來看,較為明顯的是春節前一個月至春節前,滬深300、300紅利上漲的概率相對較高,而萬得全A沒有顯著的規律,而中證1000表現相對更弱。從超額收益的角度來看,滬深300大概率跑贏萬得全A,而中證1000大概率跑輸。

春節後,隨著流動性改善、長假結束,投資者要重新加倉;而春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,與此同時,春節後距離兩會更近,投資者開始對兩會政策進行預期和布局。因此,市場風險偏好會明顯升溫,交投明顯活躍,此時,偏成長、偏小盤風格明顯升溫,上漲和正超額收益的概率明顯加大。

從曆史概率來看,春節後效應更加顯著,此時跟春節前反過來,大盤權重指數上漲概率明顯下降,小盤指數上漲概率明顯提升,春節後一周,中證1000在2010年以來上漲概率高達93%,超額收益概率93%;而春節後一個月,中證1000指數在2017年上漲概率高達100%,超額收益概率100%。這種概率是很罕見的時間效應。

(2)業績預告披露期結束,進入業績真空期

過了每年1月初,就逐漸進入上市公司年報業績預告披露的時間窗口,上市公司業績就進入了兌現期。

從業績披露期結束後,業績較差的標的普遍已經披露完業績預告,進入業績的相對真空期,此時,業績問題不再掣肘股價表現,春節結束後流動性往往也是相對充裕的時候,而且臨近兩會的召開,此時,小盤風格開始反彈,並且開始獲得明顯的超額收益。

因此,每年2月,中證1000上漲的概率較大,同時獲得超額收益的概率也非常明顯;反之,滬深300上漲概率明顯下降,跑輸的概率也非常明顯。

從行業表現來看,偏小盤風格的行業表現整體好,科技表現相對好,通信、機械、美容護理、環保、計算機、紡織服飾、醫藥板塊獲得超額收益率的概率較大。

因此,歲末年初,我們如果綜合考慮春節效應和業績披露期效應,2025年1月中上旬,還是應以偏藍籌為主要配置的方向,隨著越來越接近春節,可以逐漸加大偏成長、科技、小盤方向的股票。

3、AI應用的破圈與突圍:豆包AI滲透率接近5%的關鍵閾值,Deepseek擁有比肩全球頂級大模型的能力和更低的成本觸底回升

(1)豆包AI滲透率接近5%的關鍵閾值,AI應用賽道的超額收益有望持續提升:豆包AI vs 移動互聯時代微信

2024年以豆包為代表的AIGC應用開始迅速普及和破圈,根據QuestMobile的統計數據截至2024年12月豆包活躍AI用戶數量達到7523萬,相對移動互聯網的滲透率為4.8%,接近5%的滲透率區間。

這一數據表明,豆包AI正在實現從小眾應用向大眾工具的轉變。在短短9個月內,活躍用戶增長了223%(從2328萬增至7523萬),滲透率提升了3.3個百分點,顯示出AI應用在To C端市場的巨大發展潛力和用戶接受度的快速提升。特別是最後一個季度的大幅增長,反映出AI應用已經開始突破早期用戶群體的界限,向更廣泛的用戶群體滲透。

這一幕似曾相識,2012年,微信的用戶數迅速增長,在2012年6月突破8000萬,而在9月突破了1億大關。

在微信月活滲透率突破5%之後,移動互聯網指數相對wind全A超額收益開始持續攀升,直至2015年三季度,滲透率突破40%後,超額收益率逐漸接近尾聲。這一幕在此後的電動車指數上再度上演。

正如Deepseek對此所點評的“當滲透率突破5%閾值, AI正從‘可用性工具’向‘必要性基礎設施’進化。其發展軌跡暗合技術成熟度曲線規律:2024年的指數級增長已為2025年‘奇點爆發’儲備充足動能,預示著注意力經濟的權力轉移——這或許才是AI革命最具顛覆性的注腳。”

(2)Deepseek展現中國AI公司實力,以及低成本高效率推動AI應用加速落地

DeepSeek展現了對標國際頂尖大模型的技術能力,並在多項關鍵性能指標上實現突破。Deepseek R1擁有與chatgpt,Claude AI等國際定價大模型相似的能力。

而成本控製進一步凸顯DeepSeek的核心競爭力。其千億參數模型訓練成本降至230萬美元,比國際同類模型低58%。通過混合精度訓練優化和“漸進式擴展”策略,其顯存消耗減少41%,推理能耗降低至0.18Wh/千token,遠低於GPT-4的0.37Wh。此外,邊緣端部署實現了在8GB內存手機上流暢運行70B參數模型,為終端客戶提供更低成本的推理服務。

DeepSeek的橫空出世,不僅彰顯了其對標國際頂尖大模型的技術實力,還在全球AI領域掀起了一場“鯰魚效應”。作為一股新的競爭力量,DeepSeek的加入打破了現有技術格局,為快速創新和技術迭代注入了強大活力。這種競爭催化效應將在多個方麵加速全球大模型能力的提升:無論是在模型架構優化、算法創新,還是在多場景適配與問題解決效率方麵,DeepSeek的出現都極大地推動了整個AI行業向更高效、更智能化的發展邁進。同時,競爭的加劇也必然促使全球大模型研發和應用成本不斷下降,具體表現在算力成本的優化、訓練效率的提升以及模型規模與實際性能的更佳平衡,從而使得大模型的研發與部署不再是少數頭部企業的專屬領域。

更為重要的是,成本的下降和技術能力的進化共同為AI更大規模的場景化落地鋪平了道路。例如,在醫療、教育、金融、製造、能源等領域,AI的引入將變得更加容易,助力社會各行業加速實現數字化、智能化轉型。DeepSeek不僅僅是一款在技術性能上能夠媲美頂尖模型的產品,更是一種顛覆性力量——通過技術創新與市場競爭相結合,它有潛力推動AI行業逐步從“技術驅動”向“普惠驅動”轉變,讓先進的AI技術為更多企業和個人所用,為全球範圍內的經濟增長與社會發展提供核心動力。

DeepSeek在大模型領域有點像電動車領域的寧德時代。寧德時代作為全球電動車電池行業的領導者,不僅以技術創新推動了電池性能和安全性的持續優化,還通過成本的不斷下降,讓電動車從少數高端市場逐步普及至大眾消費領域,在全球綠色能源轉型中扮演了不可或缺的角色。同樣,DeepSeek正在以其技術實力和創新能力,對標甚至挑戰現有大模型領域的巨頭,扮演著顛覆者和賦能者的雙重角色。

就像寧德時代通過規模化生產、電池標準化以及全產業鏈的協同效應,大幅降低了電動車的製造成本,使得電動車飛速發展,並在市場中占據主導地位一樣,DeepSeek也通過技術架構的優化、模型訓練效率的提升和數據資源的高效整合,降低了大模型的研發成本,為更多企業和機構參與AI生態提供了可能性。這種技術與商業的革新加速了AI在多領域的落地,例如教育智能化、醫療診斷輔助、工業自動化等,促使AI技術從少數頭部科技公司的專屬,逐步走向“平民化應用”。

此外,寧德時代不僅幫助電動車企業在市場中實現了快速擴張,還間接推動了傳統燃油汽車行業的轉型升級。類似地,DeepSeek的出現也為大模型領域帶來了更加多樣化的競爭與合作可能。它迫使行業巨頭不斷改進自身技術,同時也推動整個AI生態係統邁向更加高效、更加開放的方向。在全球AI競爭加劇的大背景下,DeepSeek就像寧德時代那樣,正在用一種既激進又開放的創新態度,為行業注入活力,推動新一輪產業變革,並促進AI技術的普惠化和廣泛化應用,為全球經濟和社會發展注入新動能。

(3)AI在每一個春節後的爆款,成為推動階段性AI行情的催化劑

2022年11月,chatgpt正式推出,基於gpt-3.5大模型作為對話式AI工具開放給公眾使用,成為AI發展曆史上重要的裏程碑。2023年1月中旬開始,隨著Chatgpt在國內開始普及並使用,AI板塊出現了一波較大幅度的超額收益。

而2024年2月16日,openAI發布了首個文生視頻模型sora,再度在2024年後階段性點燃A股對AI板塊的熱捧。

而2025年春節前後豆包AI和Deepseek的爆火,有可能成為AI板塊行情的新一輪催化劑。目前來看。2023年3月以來,AI板塊並未相對WIND全A有明顯的超額收益,這種情況可能會在AI加速產業化落地後改變。

4、價值投資的三個層次和思路,2025年聚焦高質量因子

(1)高股息策略在時間和空間上的限製

當我們討論股息率的時候,我們隱含了多重假設:

a)永續經營假設

b)競爭格局穩定、盈利和現金流穩定的假設;

c)資本開支受限和自由現金流穩定的假設;

d)分紅比例穩定或者穩定提高的假設

上述四個假設存在層層遞進的關係。

在多重假設之下,我們認為的高股息,隨著經濟環境和行業環境的變化,也可能不再是高股息,因此,所謂的“高股息”策略或者“高分紅”策略,是階段性策略。這種階段性體現為:

●在時間上,高分紅和高股息占優屬於階段性的,在特定環境下占優;

在需求不足,缺少增長機會的階段,亦或是資本開支增速過高,未來供應過剩預期升溫之後,體現為需求供給缺口,此時,大多數行業的現金流和自由現金流開始出現不穩定或者回落的預期,此時,少數自由現金流預期穩定的行業,就會成為投資者避險的選擇,有些自由現金流穩定的行業,分紅率也比較高,有些未見的有很高的分紅率。但是,投資者一概統稱為“高分紅”行業。實際是直接將上述四個假設混在一起。

需求供給缺口出現,企業的自由現金流整體就會快速下行,少數自由現金流穩定的行業,就會成為投資者的避風港。

●在範圍上,高分紅和高股息板塊是動態的階段性的。

我們認為的高分紅板塊,其實有很多時候是基於了強假設。

例如,競爭格局穩定,盈利穩定假設。但是,很多目前過去一段時間價格在高位,分紅率較高,他們過去並沒有很強的盈利能力,也不代表這種商品價格一定會在高位。例如曾經的高股息板塊水泥、鋼鐵,就因為價格下跌後,不再具備很強的分紅能力。

再如,我們認為某些行業不會做大量資本開支,但是實際上,基於各種原因,當企業盈利能力改善後,還是會做大量的資本開支,例如公用事業、煤炭。

第三,我們有時候將一些板塊默認為是高股息,但其實公司分紅率並不高,股息率並不高,隻是因為本質上自由現金流穩定,被認為未來分紅率一定會提升,從而獲得高股息。

電力和鐵路公路對比來看,雖然我們通常都認為這兩個細分行業都是公用事業,但是實際上,電力行業整體資本開支較高,並沒有太高的自由現金流。而鐵路公路更加符合高分紅的要求。

白色家電和商用車在過去兩年被看成高股息板塊,但是對比來看,白色家電相對擁有更穩定的自由現金流,而商用車體現為更強的周期性。煤炭在2020-2022年高煤價期間被賦予的永續高分紅的預期,但是我們也知道後麵隨著煤價下跌,大家也不怎麽談煤炭的高股息屬性,反而是油氣開采,又被認為是下一個“煤炭”,但是油價是否能夠穩定在高位?這也是一個需要考慮的變量。

出版和通信服務也會被看成高股息板塊,但實際上,這兩個板塊的股息率並不高,而是因為其資本開支較低,自由現金流較高,被寄希望於未來分紅比例提升成為高分紅。

曾經的高分紅鋼鐵和水泥,隨著產品價格下跌,已經早已被剔除的高分紅板塊。

相對而言,報表穩健的銀行成為高股息板塊最後的自留地,也是高股息板塊在過去半年大家聚焦的行業。

因此,高股息板塊過去幾年的超額收益的本質,是在供求關係出現缺口,各行業自由現金流普遍下行的背景下,投資者找到了當時或者由於價格上漲,或者由於行業自身進入資本開支下行周期,自由現金流改善或者維持穩定的行業。又由於估值便宜,當期自由現金流收益率比較高。這些行業被統稱為“高股息行業”。

但實際上,和所有的策略一樣,高股息策略從時間上是階段性的,高股息行業和板塊在範圍上是動態的。

(2)三個價值策略的對比

高股息策略作為基於企業內在價值策略之一,更加重視是上市公司掙得“真金白銀”真實回饋股東的能力;而分紅能力的前提是企業獲得自由現金流的能力;而企業獲得自由現金流的能力的基礎是穩定的盈利能力。

因此,價值策略從層層遞進的關係就是質量→自由現金流→分紅,經濟環境變差,選擇價值下沉,側重防禦性和確定性;經濟環境轉好,選擇價值擴展,側重自由現金流的改善和增速預期的回歸。

而這三個層次都有對應的指數描述,分別是300紅利,300現金流和300質量。由於看重的價值點不一樣,因此,在滬深300樣本池中篩選的核心指標不一樣。

從過去十年三個指數相對WIND全A超額收益的走勢來看,在2019年之前,三個指數是高度正相關,因此國內投資者不太區分質量、現金流和紅利,被統稱為價值板塊。

而2019年之後,質量和現金流以及紅利開始分道揚鑣,2019年之後,300質量和300現金流甚至出現了負相關。而拉長來看,基於自由現金流的選股策略是優於基於高股息的選股策略的,高自由現金流是一個更本質的策略。

三個價值策略的內在回報率都可以用如下的公式解釋,我們在靜態投資框架十問中提出的SIRR(股票靜態內在回報率)指標,本質是將上市公司未來掙得的理論自由現金流進行貼現的貼現率。

其中FCFF1為本年的企業自由現金流,MV為公司當前市值,長期永續增速g,一般而言,對於經營穩定的公司,ROE越高越高,在留存比率相對穩定的情況下, ROE與成正,在穩定增長預期下。

最後得到

300股息和300現金流指數主要考慮前麵部分,即高自由現金流,在高自由現金流的基礎上300紅利還需要分紅率比較高,並且300紅利納入了金融板塊進行考量;

而300質量則更加重視ROE,當缺少增長機會盈利下行時,自由現金流收益率發揮更大的作用,而在供求關係改善時,ROE和長期增速預期開始發揮作用。

用SIRR指標統一對比三個指標,目前是300質量>300現金流>300紅利>滬深300。理論上,在目前的估值水平長期持有300質量和300現金流的年化回報可以達到10%左右。

(3)經濟中供需關係改善時,更加重視自由現金流改善和ROE的修複

在過去的三年,需求邊際弱化價格下跌,企業經營流量淨額增速持續回落,而資本開支高企,此時A股自由現金流整體惡化,形成了過去三年尋找自由現金流和分紅穩定板塊的策略。

而到了2024年下半年,企業資本開支開始明顯下滑,而隨著9月份政策開始發揮作用,企業經營流量淨額可能已經觸底。在這種情況下,上市公司整體的自由現金流有望觸底反彈,ROE有望開始修複。

在這樣的背景下,300質量的超額收益開始觸底回升。

總的來看,2025年在政策發力的背景下,總需求增速有望持續為正,而在經曆了過去幾年快速產能投放後形成內卷式競爭格局後,2025年企業的資本開支可能會進一步地下滑。經濟的供需關係有望進一步改善,我們跟蹤總需求增速—製造業投資增速這個關鍵指標,對上市公司層麵,我們跟蹤自由現金流變化的趨勢。從總需求減製造業投資增速來看,目前已經從較大幅度的負值開始明顯收斂,樂觀來看在2025年有望轉正,而在上一次2019年轉正後,質量相對紅利有明顯超額收益;而年報披露後,我們需要密切關注自由現金流變化趨勢,如果自由現金流重新回升。那麽2025年投資者會在自由現金流和盈利能力改善環境下,更加看重ROE等成長屬性的因子。

5、資金供需平衡表分析

1月股票市場可跟蹤資金供需緊平衡,供需規模均有所收窄,ETF貢獻主力增量資金。資金供給端,新發基金規模小幅回落;1月市場震蕩回落,ETF逆勢淨申購貢獻增量資金,但淨申購規模整體有所放緩;市場風險偏好下降,融資資金1月轉為淨流出。資金需求端,重要股東淨減持規模縮小;IPO發行規模縮小但再融資規模擴大,資金需求規模整體有所縮小。1月主力增量資金方麵,ETF貢獻主力增量資金。

1月融資餘額與ETF繼續背離,ETF逆勢淨流入抵消融資餘額的下降。1月融資資金持續淨流出553億元,越接近春節,融資餘額出現加速流出。在融資資金持續淨流出的同時,1月ETF逆勢淨申購,1月股票型ETF淨流入400億元,抵消了融資餘額的下降。

展望2月,節後融資資金有望重回淨流入,股票市場資金麵有望改善。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

6、兩會政策和前瞻

全國人大常委會會議12月25日表決通過了關於召開十四屆全國人大三次會議的決定。根據決定,十四屆全國人大三次會議於2025年3月5日在北京召開。地方兩會對全國兩會有一定的前瞻性。

●GDP增速目標:從當前31個省市召開的地方兩會情況來看,大多數省份將GDP增速目標設為5%,其中江蘇、廣東、山東這三個經濟大省的GDP增速目標已經連續四年和全國增速目標一致。從曆史經驗來看,今年全國GDP增速目標有望設為5%。

●一般公共預算收入:多數省份將一般公共預算收入目標設在2%-3%左右,較去年有所降低。

●社會零售總額增速:社會零售總額增速多數設在5%-5.5%左右,相較於去年6%-7%有所下降。

7、總結

展望2月,在業績預告披露落地和春節效應落地後,市場迎來的經典的“春季攻勢”的時間窗口。這個時間窗口由春節後資金回流,兩會預期,業績真空期共同推動。目前來看,經濟數據依然呈現平穩複蘇的態勢,雖然沒有太強幅度和超預期,但是數據的穩定改善開始逐漸緩解對於經濟數據承壓的過度擔憂。加上兩會可能會對2025年經濟的穩定改善注入新的動力,投資者信心在4月前的窗口期大概率呈現持續修複的態勢。春節後,個人投資者將會重新活躍,融資餘額會回流。而以Deepseek AI大模型,宇樹科技人形機器人為代表的中國科技產品在全世界受到關注,有望強化投資者對於本輪AI應用科技產品落地的信心。而對於海外投資者來說,在這個春節後可能會更加正視中國科技與美國相抗衡的能力,進而增強對中國科技股乃至於整個中國資產的信心。總體來看,今年2-3月,仍然是經典的做多A股時間窗口。股票類型選擇方向,偏主題類方向尤其是AI應用將會成為下一個階段市場重點進攻的方向,消費電子、傳媒互聯網、軟件等領域與大模型應用相關,與人形機器人落地相關的領域值得重點關注。對於更加看重基本麵的投資者來說,繼續布局高質量和高FCF類股票,仍是2025年穩健獲益的選擇。

目前A股處在相當友好的做多環境:從基本麵角度來看,財政政策持續發力疊加房地產銷售同比及環比改善,此前對經濟形成負麵拖累的因素正逐步轉化為正向推動力,總需求同比增速回升至6.7%,M1增速的負值亦收窄至-1.4%,接近2022年以來的最高水平。此外,自年初以來,政府債券發行節奏較去年同期顯著加快,6個月滾動政府債券淨融資額同比增長25%,為一季度經濟實現良好開局奠定了堅實基礎。

政策端,春節後市場對於2025年的經濟發展目標以及穩增長的政策手段預期將會重新升溫,而到春節後,距離兩會召開更加臨近,對市場將會產生支撐。

資本開支下降後自由現金流修複和高質量成為上述環境的選股策略。隨著總需求持續回暖,而製造業產能釋放高峰期已過,2025年經濟的總體供求關係有望進一步改善,價格下行壓力也有望得到緩解。在此背景下,上市公司經營現金流預計將持續改善,而資本開支則有望延續回落趨勢,推動企業自由現金流觸底回升,ROE的下行趨勢也有望終結。這一係列變化將引發2025年春季投資思路的重大轉變。在企業價值選擇上,投資邏輯將從單純追逐確定性的分紅收益,逐步擴展至關注穩定成長和自由現金流的修複。一方麵,隨著資本開支持續下降、盈利能力逐步修複,自由現金流顯著改善的困境反轉型行業將成為投資者的重點關注對象;另一方麵,ROE等成長因子重新體現超額收益的潛力,高質量策略超額收益有望持續回歸。

人工智能應用在2025年有望加速落地,AI應用是接下來一段時間的重點方向。在人工智能技術重塑全球產業格局的當下,中國科技力量正以突破性創新實現曆史性跨越。以通用大模型、仿生機器人、智能駕駛三大前沿領域為突破口,中國企業已從技術跟隨者蛻變為並跑者,這種由“跟跑”到“並跑”的範式轉換正在重構全球AI競爭版圖。DeepSeek等國產大模型在春節期間引發的技術熱潮,標誌著中國在基礎模型層麵對矽穀巨頭的趕超態勢獲得全球產業界認可。更值得關注的是,以豆包為代表的AI工具在傳統節日期間的爆發式應用,AI應用來到了關鍵的滲透率節點。隨著大模型技術滲透率突破臨界點,應用場景的有望被深度拓展,2025年或將見證人工智能技術從量變到質變的“奇點時刻”。

A股增量資金有望重新回歸。當前處在極低的利率環境,居民中高預期回報資產嚴重缺乏,股票市場一旦出現賺錢效應後,潛在流入的資金體量較大。而從靜態回報來看,無論是從股息率還是SIRR(股票靜態內在回報率)的角度來看,A股績優公司的配置價值仍然相當有吸引力,前期發布的一攬子推動中長期增量資金入市的政策,將會持續發揮作用,成為股票市場的穩定資金來源。從春節效應的後半程來看,節前流出的融資餘額在節後有望回流。中國資產在春節前至春節表現良好,全球資本開始正視A股投資價值,節後外資流入A股的可能性較大。當前,股票市場的融資和其他資金需求仍處在較低水平,A股增量資金平衡表將會重新轉正。

03

風格與行業配置思路

1、風格策略選擇:偏小盤、成長、主題風格

(1)風格的四季效應:春節效應後半場,迎接春季躁動

跟春節前相反,春節後大盤權重指數上漲概率明顯下降,小盤指數上漲概率明顯提升,並且從曆史概率來看,春節後的效應更顯著,這往往也是春季躁動行情的開始。具體來說,春節後到兩會前,中證1000指數在2017年以來上漲概率高達100%,超額收益概率100%。另外,曆年2月中證1000指數取得超額收益的概率也比較高,2017年以來的2月中證1000超額收益的概率達到100%;2010年以來也達到了93%。

究其原因,第一,春節後,隨著流動性改善、長假結束,投資者要重新加倉;而春節後發布的1月金融數據多出現信貸“開門紅”,且其他宏觀經濟數據處於空窗期,由此市場對政策和經濟複蘇的預期可能升溫。第二,1月業績披露期結束後,業績較差的標的普遍已經披露完業績預告後,進入業績的相對真空期,此時,業績問題不再掣肘股價表現,同時投資者又開始重新憧憬新一年的高增長,開始新的布局。第三,春節後距離兩會更近,投資者開始對兩會政策進行預期和布局。這些因素共振,市場交投活躍,偏成長、偏小盤風格升溫,小盤成長上漲和取得正超額收益的概率均明顯加大。

(2)多重因素影響短期市場風險偏好

■政策引導中長期資金入市

1月22日,證監會消息顯示,近期中央金融辦、中國證監會、財政部、人力資源社會保障部、中國人民銀行、金融監管總局等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金、公募基金等中長期資金進一步加大入市力度。1月23日,證監會、財政部、人社部、央行、國家金融監管總局相關負責人出席國新辦發布會,介紹大力推動中長期資金入市,促進資本市場高質量發展有關情況,進一步明確了具體措施。整體來看,本次政策出台主要圍繞三個核心思路:(1)提高權益投資,引入增量資金;(2)實行長周期業績考核機製;(3)優化資本市場投資生態,引導險資、公募基金與社保等長線資金入市。

就引入增量資金而言,

保險資金:第一,本次會議提出,力爭大型國有保險公司從2025年起每年新增保費的30%用於投資A股。2024年五家國有大型保險公司保費收入合計超過2萬億,若以30%比例投入A股則對應6000億增量資金。第二,第二批保險資金長期股票投資試點規模擬定在1000億元,其中500億將於春節前批複,後續還將根據保險公司的意願和需要來逐步擴大參與試點保險公司的數量和基金規模。

公募基金:明確了公募基金持有A股流通市值未來三年每年至少增長10%。截至2024年末,公募基金合計持有A股規模5.89萬億,較2023年末增長13.5%,占同期A股流通市值的比例為8.13%。據此計算,如果按照公募基金每年持股規模增長10%,在不考慮股價變化帶動市值變化的情況下,則公募基金有望每年帶來平均5000-6000億的增量資金。

養老金:2021年以來,社保基金資產規模增長有所放緩,截至2023年末社保基金資產總額約3萬億元,在此情況下,政策提出“穩步提升全國社會保障基金股票類資產投資比例”,可以進一步擴大社保基金的入市規模;基本養老保險基金委托社保基金理事會管理的部分與未委托管理的部分投資收益存在明顯差異,尤其在當前利率中樞下移、低利率環境下,提高基本養老保險基金委托投資規模和比例的必要性進一步提升,這對於提高基本養老保險投資收益、實現保值增值具有重要意義。

實行長效考核方麵,明確提出公募基金、國有商業保險公司、基本養老保險基金、年金基金都要全麵建立實施三年以上長周期考核,大幅降低國有保險公司當年度經營指標考核權重,細化明確全國社保基金五年以上長周期考核。

另外,本次政策主要提出從以下幾個方麵優化資本市場投資生態:1)引導上市公司加大股份回購力度,落實一年多次分紅政策。2)允許公募基金、商業保險資金、基本養老保險基金、企(職)業年金基金、銀行理財等作為戰略投資者參與上市公司定增。在參與新股申購、上市公司定增、舉牌認定標準方麵,給予銀行理財、保險資管與公募基金同等政策待遇。3)更好運用央行貨幣政策新工具,推動上市公司加大股份回購增持再貸款工具的運用;進一步擴大證券基金保險公司互換便利操作規模。

整體而言,本次引導中長期資金入市政策,直麵中長期資金入市的堵點和卡點,從資金來源、考核機製以及優化資本市場生態等三個方麵切實嗬護中長期資金入市,彰顯政策層麵維護資本市場穩定的決心。短期來說,有利於提振市場的風險偏好;中長期而言,將為A股切切實實帶來增量資金,為市場長期穩中向好奠定政策基礎。

■美國加征關稅,美元指數走高,增大人民幣匯率波動

美聯儲1月議息會議如期暫停降息。會議聲明中提到,“近期指標表明,經濟活動持續穩健擴張。近幾個月來,失業率穩定在較低水平,勞動力市場狀況依然穩固。通脹率仍處於略高的水平”。可見有彈性的勞動力市場和下行緩慢的通脹是美聯儲暫停降息的主要原因。就未來的政策展望而言,美聯儲表示,“在考慮對聯邦基金利率目標區間進行進一步調整的程度和時機時,委員會將仔細評估新發布的數據、不斷演變的前景以及風險的平衡情況”,整體釋放出“邊走邊看”的態度。不過由於此前美聯儲進行了比較充分的預期管理,1月暫停降息的預期已經基本被市場消化,對市場的影響相對有限。與此同時,市場對3月和5月不降息的預期概率進一步提高,目前預期最早6月開始降息。關注本周美國將公布的1月PMI和就業數據可能對降息預期再度形成擾動。

另外,春節假期期間特朗普多次發表關於加征關稅的言論,市場對加征關稅的預期不斷發酵。1月28日,白宮新聞秘書萊維特表示,加拿大和墨西哥的關稅仍定於2月1日生效。2月1日特朗普政府簽署行政令,對從加拿大和墨西哥進口的商品征收 25% 的額外關稅,對從中國進口的商品征收 10% 的額外關稅;其中來自加拿大的能源資源將征收 10% 的較低關稅。

受此影響,市場擔憂新一輪貿易衝突和美國通脹上行,疊加美歐之間貨幣政策預期分化,由此美元指數在最近一周走高,離岸人民幣相對美元有所貶值,這可能影響春節後市場短期風險偏好。

就美國對中國加征10%額外關稅一事而言,考慮到從特朗普參選以來,市場對此已經有所預期,並且在此前的1月22日,特朗普也曾放出過關於加征關稅的消息,這就意味著市場可能已經部分消化這一利空。往後去看,特朗普政府對華關稅的節奏和稅率如何設定仍存在不確定性,分階段、分批次、逐步加征的概率較大。若短期美國未釋放進一步提高關稅的信號,那麽“加征10%”應該是符合市場預期的,短期相當於靴子落地,其對市場的衝擊力度可能相對有限。在此情況下,節後短期風險釋放後A股將重回上行。如果這樣,則市場風格在短暫的大盤價值後將轉向小盤成長。

(3)資金麵:節後融資資金有望逐漸回流

如前分析,受春節效應的影響,節後融資資金有望重回淨流入,融資資金集中流入的階段有利於偏小盤成長、偏主題的風格。由於春節假期不確定性較大,投資者落袋為安情緒升溫,春節前市場風格以偏防禦為主,市場風險偏好明顯下降,融資資金以淨流出為主,2011年至今春節前20個交易日融資平均淨流出538億元。春節後,長假結束,投資者要重新加倉。春節後發布的一月金融數據多出現信貸“開門紅”,經濟複蘇預期可能升溫,春節後距離兩會更近,市場風險偏好會明顯升溫,交投明顯活躍,融資資金往往重回淨流入,春節後20個交易日平均淨流入583億元。

因此,綜合考慮業績披露、兩會等影響風格的季節性因素,以及當前國內政策積極維護資本市場穩定,美國加征關稅、匯率波動等因素,節後待風險因素釋放後,市場風險偏好將逐漸修複,且越靠近兩會,市場交易可能越活躍,在此情況下,A股風格市場風格在短暫的大盤價值後將轉向小盤成長,月度維度上,看好偏小盤、偏成長、偏主題的市場風格,對應指數選擇中證1000。

2、2025年2月行業和賽道選擇方向

展望2月份,年報業績預告告一段落,市場的關注點逐漸聚焦到對兩會政策的預期,以及產業趨勢的進展。行業配置方麵,我們重點推薦關注:1)年報業績預告顯示業績有支撐的領域:如“兩新”和部分必選消費服務領域:家電、家居、紡織服飾、養殖業等;信息技術領域如電子(半導體、光學光電子)、消費電子、計算機設備、通信等;高新技術製造業如汽車、船舶、機械(通用設備、專用設備)等;以及證券、保險、貴金屬、化學製品、農化製品等。2)兩會政策預期加碼方向:節後進入兩會政策預熱期,參考目前地方兩會的內容來看:總量上,GDP目標增速普遍高於2024年,政策力度預計繼續增強;結構上,一方麵社零和物價指數均有明顯提升,擴大內需等消費政策預計持續加碼;另一方麵,固定資產投資目標增幅進一步擴大,關注節後開工等情況,有望帶動機械等細分領域表現。3)新產業趨勢催化的領域:春季後隨著流動性的邊際改善,市場風險偏好有望逐漸提升,主題投資關注度預計提升。參考目前主要產業趨勢的進展,短期推薦關注AI+應用、汽車智能化、消費電子、自主可控、AI算力硬件等領域。

結合中觀景氣、盈利能力、籌碼分布、估值、交易、周期階段和賽道價值等多個維度,本期推薦關注汽車(汽車零部件)、機械(自動化設備、工程機械)、電子(消費電子、半導體)、通信、社會服務、非銀。

▶ 年報業績預告顯示業績有支撐的領域

截至1月31日上午,約有2817家A股上市公司披露了2024年年度業績預告/快報/報告,占全部A股的比例約為52.2%,其中絕大多數是以業績預告的形式存在。

從業績預告類型來看,目前已經披露年度預告的上市公司預告向好率為33.7%,低於中報,在近13個季度預告的向好率中處於偏下水平(業績預告向好類型包含續盈、略增、預增、扭虧等四種類型)。主板/創業板/科創板/北證披露率分別為49.3%/58.6%/57.9%/41.1%。

其中業績超預期占比較高的行業主要有銀行、非銀金融、汽車、通信、輕工製造、家電、農林牧漁等。

綜合工業企業盈利和中觀指標,預計年報業績增速和行業景氣較高或者有所改善的領域主要分布在以下方向:

1)“兩新”和部分必選消費服務領域:家電、家居、紡織服飾、養殖業等;2)信息技術:電子(半導體、光學光電子)、消費電子、計算機設備、通信等;3)高新技術製造業:汽車、船舶、機械(通用設備、專用設備)等;4)其他:證券、保險、貴金屬、化學製品、農化製品等。

▶ 兩會即將召開,促進消費以及投資回升的領域值得關注

節後進入兩會政策預熱期,參考目前地方兩會的內容來看:1)總量上,GDP目標增速普遍高於2024年,政策力度預計繼續增強;2)結構上,一方麵社零和物價指數均有明顯提升,擴大內需等消費政策預計持續加碼;另一方麵,固定資產投資目標增幅進一步擴大,關注節後開工等情況,有望帶動機械等細分領域表現。綜合來看,值得重點關注的方向集中在消費和基建投資產業鏈如:汽車、家電、社會服務、機械設備等。

▶新產業趨勢催化的領域

春季後隨著流動性的邊際改善,市場風險偏好有望逐漸提升,主題投資關注度預計提升。統計2010年以來春節後至兩會前,取得超額收益概率較高的行業依次是通信、機械設備、環保、電子、紡織服飾、公用事業、國防軍工、計算機。

參考目前主要產業趨勢的進展,短期推薦關注AI+應用、汽車智能化、消費電子、自主可控、AI算力硬件等領域。

▶ 前期表現、交易集中度和月度效應

前期表現:過去兩個月整體跑輸萬得全A指數主要集中在:1)順周期領域的建築裝飾、房地產等;2)部分消費醫藥領域,醫藥生物、社會服務、美容護理,以及計算機、環保電力設備等。成長領域如通信、電子以及家用電器、機械設備、紡織服飾、銀行等板塊跑贏萬得全A。

交易集中度:近期市場成交活躍,從不同行業換手率曆史分位數和成交額占比來看,通用設備、自動化設備、通信設備、通信服務、軟件開發、商貿零售、家用電器、消費電子等相對擁擠,而白酒、生物製品、能源金屬、養殖業、航空裝備、醫療器械等領域交易占比相對較低。

日曆效應:

由於每年例如業績預告、兩會、政治局會議、業績考核等等具有季節性效應,每個月的行業有一定的季節性,也可以作為行業選擇的參考。每年2月,相對較高概率出現超額收益的行業主要集中在部分成長行業,如通信、計算機、電子等以及機械設備、汽車、有色等。

3、2月賽道和產業趨勢重點關注

2月重點關注五大具備邊際改善的賽道:大模型、AI基礎設施、AI+應用、自主可控、人形機器人。

從中長期角度,我們建議以周期為軸,供需為錨。關注新科技周期下,全社會智能化的進展(大模型的持續迭代、算力基礎設施與AI生態的完善、AI商業模式的落地、以及AI對消費電子、機器人等賦能),國產替代周期下相關產業鏈的自主可控(國產大模型、國產AI應用與算力、國產集成電路產業鏈),以及“雙碳”周期下碳中和全產業鏈的降本增效(光伏、風電、儲能、氫能、核電),電動化智能化大趨勢下電動智能汽車滲透率增加。

4、總結