近期開啟了一波增倉下跌態勢,05合約持倉量突破150萬,期價突破前低逼近去年9月份低位。現貨層麵,我們看到年後加工訂單複蘇不足,中遊在高庫存的格局下,消化自身庫存為主,對玻璃廠出庫造成擠壓,現貨持續陰跌累庫,目前沙河地區節後累計降價126元/噸,湖北地區累計降價130元/噸。另外煤炭的下跌也造成成本端支撐持續下移,期現共振下跌。

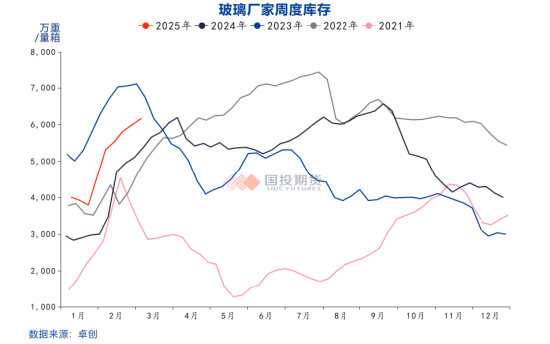

1、期現庫存壓力較大,上遊玻璃廠持續累庫

春節前,期貨走強,給出期現商套利的機會,沙河和湖北地區期現商補貨,現貨價格抬升,產銷走高,帶動傳統中遊貿易商補貨,玻璃廠庫存壓力轉移。春節期間,下遊需求停滯,進入季節性累庫環節。春節後,需求複蘇不及預期,而中遊期現商庫存偏高的情況下,出貨為主,擠壓了玻璃廠產銷,造成年後上遊持續累庫,當下庫存處於近五年曆史同期高位水平。目前盤麵結構不利於期現商出貨,尤其是湖北地區期現庫存壓力高,現貨持續下跌,周末再度回落20元/噸,期現商庫存壓力得不到消化,負反饋持續,盤麵現貨持續陰跌。

2、成本下移,供給窄幅震蕩

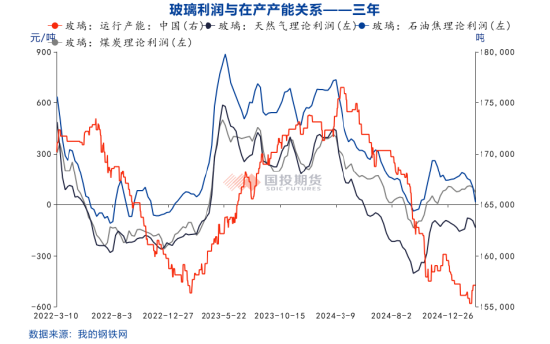

上遊煤炭成本下移,成本支撐減弱,也是造成盤麵持續下行的一個原因。現貨端價格下行,整體行業利潤收窄,其中尤其是湖北地區節後石油焦價格上漲,利潤壓縮更為明顯。目前以天然氣為燃料的浮法玻璃產線利潤-134.46元 /噸,環比下降40.72元/噸;以煤製氣為燃料的浮法玻璃產線利潤70.67元/噸,環比下降27.95元/噸;以石油焦為燃料的浮法玻璃產線利潤14.04元/噸,環比下降88.58元/噸。煤製氣和石油焦產線尚有小幅盈利的情況下,企業冷修的動能不足,但天然氣長期虧損,點火意願也不強,產能整體窄幅震蕩為主,目前基本上在15.5-16萬噸區間運行。若未來價格突破煤炭或石油焦成本,預計會再度啟動冷修機製。

3、現實需求不足,宏觀未超預期

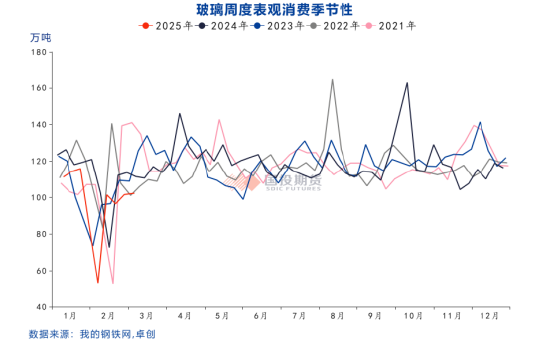

節後需求複蘇不及預期,普遍反映加工訂單不足,項目開工有限,深加工承接訂單多以散單為主,普遍存在回款差的情況。根據隆眾數據統計,2月底,全國深加工樣本企業訂單天數均值6.8天,環比2月中旬增長2.7天,但與去年同期相比下降4.4天。整體工程訂單弱於家裝訂單,不少以工程訂單為主的加工企業存在轉向家裝訂單的計劃。加工企業謹慎悲觀的情緒下,原片存貨量也較少,原片庫存同比去年下降6.1天。剛需不足,囤貨意願較差,加上中遊高庫存,上遊持續累庫。另外宏觀層麵,兩會關於地產政策層麵提到:持續用力推動房地產市場止跌回穩,發揮房地產融資協調機製作用,繼續做好保交房工作,有效防範房企債務違約風險。基本上是對之前地產政策的延續。住房城鄉建設部表示:2000年以前建成的城市老舊小區都要納入改造範圍,因地製宜實施改造。短期來看,老舊小區改造對05合約的作用有限,另外老舊小區如何改造目前還未出台具體的政策,若隻是外牆麵翻新,對玻璃的作用有限。現實需求弱,宏觀未超預期,盤麵持續下跌。

4、總結

中遊期現商高庫存壓力,下遊需求不足的情況,囤貨意願低,玻璃廠持續累庫,現貨持續陰跌。上遊煤炭成本支撐下移,產線尚有小幅盈利的情況下,不具備冷修的驅動力。另外需求端,現實需求不足,加工訂單差,回款差的問題普遍存在,宏觀政策層麵未超預期的情況,期價持續下行。短期空單謹慎持有,暫不具備做多驅動,後續觀察產銷和加工訂單數據,若出現好轉,或有階段性做多的機會。

【免責聲明】

國投期貨有限公司是經中國證監會批準設立的期貨經營機構,已具備期貨投資谘詢業務資格。本報告僅供國投期貨有限公司(以下簡稱“本公司”)的機構或個人客戶(以下簡稱“客戶”)使用。本公司不會因接收人收到本報告而視其為客戶。如接收人並非國投期貨客戶,請及時退回並刪除。

本報告是基於本公司認為可靠的已公開信息,但本公司不保證該等信息的準確性或完整性。本報告所載的資料、意見及推測隻提供給客戶作參考之用。本報告所載的資料、意見及推測僅反映本公司於發布本報告當日的判斷,本報告所指的期貨或期權的價格、價值可能會波動。在不同時期,本公司可發出與本報告所載資料、意見及推測不一致的報告。客戶不應視本報告為其做出投資決策的唯一因素。在任何情況下,本報告中的信息或所表述的意見並不構成對任何人的投資建議。在任何情況下,本公司不對任何人因使用本報告中的任何內容所導致的任何損失負任何責任。

本報告可能附帶其它網站的地址或超級鏈接,本公司不對其內容的真實性、合法性、完整性和準確性負責。本報告提供這些地址或超級鏈接的目的純粹是為了客戶使用方便,鏈接網站的內容不構成本報告的任何部分,客戶需自行承擔瀏覽這些網站的費用或風險。

本報告的版權歸本公司所有。本公司對本報告保留一切權利。除非另有書麵顯示,否則本報告中的所有材料的版權均屬本公司。未經本公司事先書麵授權,本報告的任何部分均不得以任何方式製作任何形式的拷貝、複印件或複製品,或再次分發給任何其他人,或以任何侵犯本公司版權的其他方式使用。