近期,湖北股份有限公司和加加食品集團股份有限公司分別收到立信會計師事務所與中審華會計師事務所的《辭任函》,在年審剛開始階段出現這種情況較為罕見,以下將從變動詳情、原因剖析、影響解讀以及行業啟示等方麵進行深度解讀。

一、會計師事務所辭任詳情

能特科技與立信:2024 年 10 月 25 日,能特科技基於中興財光華連續 13 年為其提供審計服務,為保證審計獨立性與客觀性,結合經營管理需要,決定聘任立信為2024 年度審計機構。然而,2025 年 1 月,立信因審計任務繁重、人員變動及項目時間衝突,發函辭任。隨後,能特科技擬重新聘任原審計機構中興財光華。

加加食品與中審華:加加食品在 2024 年 4 月 25 日決定續聘中審華為2024 年度審計機構,因中審華在 2023 年度審計工作中表現良好且熟悉公司業務。但在 2025 年 1 月 14 日,中審華以審計團隊部分人員離職,難以完成 2024 年度財務報表審計工作為由辭任。

二、辭任原因深度剖析

立信辭任原因

業務資源衝突:立信自身業務安排問題是辭任主因。審計任務繁重、人員變動以及項目時間衝突,反映出其在業務規劃與資源調配方麵存在不足。未能合理預估業務量和人員配置,導致無法兼顧能特科技的審計工作,凸顯出會計師事務所在業務擴張過程中,對資源管理和項目協調的重要性。

中審華辭任原因

人員變動影響:中審華辭任源於審計團隊部分人員離職。人員離職使得審計工作人力不足,難以完成審計任務。這可能與事務所內部管理、薪酬待遇、職業發展等因素相關,顯示出人員穩定性對審計工作連續性的關鍵作用。

潛在風險考量:加加食品近三年業績不佳,營收下滑且連續虧損,可能增加審計風險。中審華在人員變動基礎上,或出於對審計風險的擔憂而選擇辭任。

三、對上市公司的多維度影響

審計工作層麵

工作中斷與銜接難題:立信和中審華的辭任使能特科技與加加食品審計工作中斷。新審計機構需重新了解公司業務、財務狀況及前期審計情況,可能導致審計計劃延誤、審計流程混亂,影響審計效率與質量,增加審計成本與時間成本。

審計意見不確定性:審計機構變更可能影響審計意見。新審計機構對公司財務報表的判斷和理解或與原機構不同,尤其像加加食品業績不佳情況下,新機構對財務風險評估和披露要求可能更嚴格,審計意見存在不確定性。

市場信心層麵

投資者擔憂引發股價波動:審計機構在年報審計關鍵期辭任,易引發投資者對公司內部治理和財務狀況的質疑。投資者會擔憂公司是否存在未披露問題,導致對公司未來發展信心下降,進而影響股價,增加公司融資難度與成本。

合規運營層麵

信息披露與程序合規要求:上市公司需嚴格履行信息披露義務,及時、準確向投資者說明審計機構辭任原因、進展及影響。同時,聘任新審計機構要遵循嚴格程序,經審計委員會、董事會審議,並提交股東大會審議,確保合規性。

四、對審計行業的啟示

強化資源管理與業務規劃:會計師事務所應合理評估自身承接業務能力,避免過度擴張。在承接新業務前,充分考慮現有資源、人員配備和項目時間安排,製定科學業務規劃,確保有足夠資源完成審計任務,維護客戶服務穩定性。

優化內部管理與人才培養:中審華因人員離職導致辭任,提示事務所需優化內部管理,建立合理薪酬體係、良好職業發展通道和企業文化,吸引與留住人才。加強人才培養,提高員工專業素質與業務能力,以應對人員變動帶來的挑戰。

審慎評估審計風險:麵對業績不佳或存在潛在風險的上市公司,會計師事務所承接業務時需審慎評估審計風險。製定合理審計策略與風險應對措施,確保審計質量,維護自身聲譽和公信力。

改聘不足三個月,立信發函辭任!上市公司聘回原會計師事務所!

湖北能特科技股份有限公司在會計師事務所聘任上出現了較為罕見的變動,改聘立信會計師事務所不足三個月,立信便發函辭任,隨後公司決定聘回原會計師事務所中興財光華。以下從變動過程、原因、影響等方麵進行解讀。

一、事件過程梳理

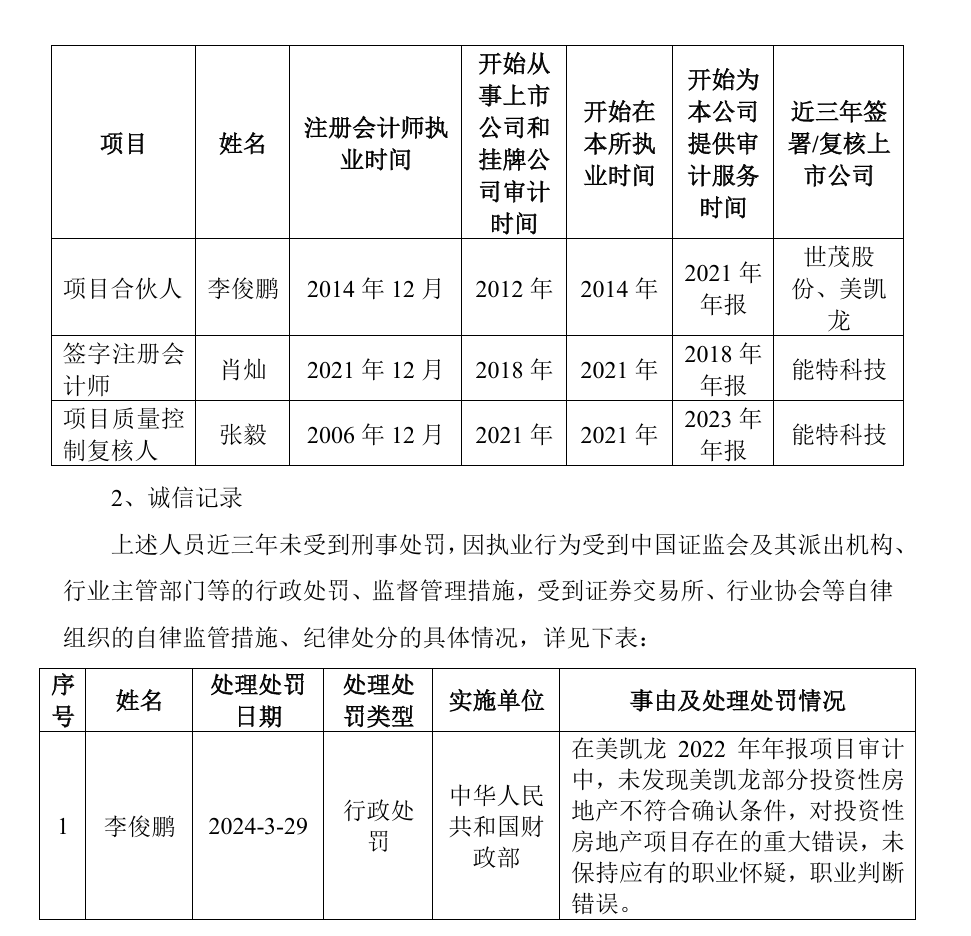

首次變更:2024 年 10 月 25 日,能特科技召開會議,決定聘任立信會計師事務所為 2024 年度審計機構。原因是中興財光華已連續 13 年為公司提供審計服務,為保證審計工作的獨立性、客觀性,依據相關規定並結合公司經營管理需要,通過邀標選聘方式擬聘任立信。當時確定的 2024 年度審計費用為 145 萬元,其中財務審計費用 120 萬元、內部控製審計費用 25 萬元。

立信辭任:2025 年 1 月,立信因 2024 年度審計任務繁重、人員變動以及與其他項目時間安排衝突,發函辭任。

再次變更:為保障 2024 年度審計工作順利進行,公司擬重新聘任中興財光華會計師事務所為 2024 年度審計機構,審計費用預計仍為 145 萬元,且該事項需經股東大會審議通過。

二、變更原因分析

首次變更原因

獨立性要求:中興財光華連續多年為能特科技提供審計服務,可能影響審計的獨立性和客觀性。根據相關管理辦法規定,公司有必要更換審計機構,以確保審計工作的公正性,維護投資者利益。

經營管理需要:公司業務發展、戰略調整等經營管理方麵的變化,可能促使公司期望引入新的審計機構,借助其不同的專業視角和經驗,為公司提供更契合需求的審計服務。

立信辭任原因:立信辭任主要歸因於自身業務安排問題,審計任務繁重、人員變動以及項目時間衝突,這些因素導致其難以按計劃為能特科技提供審計服務。這反映出會計師事務所業務規劃與資源調配可能麵臨的挑戰,以及對客戶服務穩定性的影響。

三、對上市公司的影響

審計工作的連續性:頻繁變更審計機構可能影響公司審計工作的連續性和穩定性。不同審計機構的審計方法、流程和重點可能存在差異,新機構需要一定時間了解公司業務和財務狀況,這可能導致審計工作出現銜接不暢,甚至影響審計效率和質量。例如,可能需要重新梳理前期審計調整事項,增加不必要的溝通成本和時間成本。

市場信心:短期內審計機構的兩次變動可能引發市場和投資者的關注與擔憂,對公司形象和市場信心產生一定影響。投資者可能會質疑公司與審計機構之間的合作關係是否存在問題,或者猜測公司財務狀況是否存在複雜性,從而影響公司股價和融資環境。

合規性與信息披露:公司需嚴格按照相關規定履行信息披露義務,確保投資者及時、準確了解審計機構變更的原因、進展等情況,以維護市場公平和投資者知情權。同時,每次變更都需經過審計委員會、董事會審議,並提交股東大會審議,確保程序合規。

四、對審計行業的啟示

資源管理與業務規劃:會計師事務所應加強資源管理和業務規劃,合理評估自身承接業務的能力,避免因業務過度擴張或人員變動導致無法履行對客戶的服務承諾。在承接新業務時,需充分考慮現有資源和項目安排,確保有足夠的人力、物力和時間投入到每個項目中。

客戶關係維護:頻繁變更審計機構對客戶和事務所雙方都會帶來一定成本和風險。事務所應注重與客戶建立長期穩定的合作關係,通過提供優質、高效的審計服務,增強客戶滿意度和忠誠度。同時,在麵臨無法繼續服務的情況時,應與客戶保持良好溝通,協助客戶妥善解決後續審計安排問題。

證券代碼:002102證券簡稱:能特科技公告編號:2025-004

湖北能特科技股份有限公司

關於聘任公司2024年度審計機構的公告

重要內容提示:

1、擬聘任的會計師事務所名稱:中興財光華會計師事務所(特殊普通合夥);

2、中興財光華會計師事務所(特殊普通合夥)對公司2023年度出具的審計意見為標準無保留意見;

3、本事項已經審計委員會、董事會審議通過,尚需提交公司股東大會審議。

根據湖北能特科技股份有限公司(以下簡稱“公司”)2024年第四次臨時股東大會決議,公司擬聘任立信會計師事務所(特殊普通合夥)(以下簡稱“立信”)為公司2024年度審計機構。公司於近期收到立信來函,立信因2024年度審計任務繁重、人員變動、與其他項目時間安排有衝突,遺憾地通知公司盡快安排其他審計機構。為保障公司2024年度審計工作順利進行,公司擬聘任中興財光華會計師事務所(特殊普通合夥)(以下簡稱“中興財光華”)為公司2024年度審計機構,為公司提供會計報表審計、淨資產驗證等服務,聘期一年。擬聘任會計師事務所的基本情況如下:

一、擬聘任會計師事務所的基本信息

(一)機構信息

機構名稱:中興財光華會計師事務所(特殊普通合夥)

成立時間:1999年1月4日,2013年11月轉製為特殊普通合夥

組織形式:特殊普通合夥企業

注冊地址:北京市西城區阜成門外大街2號22層A24

執業資質:中興財光華具有財政部、中國證券監督管理委員會(以下簡稱“中國證監會”)頒發的證券、期貨相關業務執業資格。總部設在北京,在河北等省市設有35家分支機構。

首席合夥人/執行事務合夥人:姚庚春

人員信息:截至2023年12月末,中興財光華擁有合夥人183名,注冊會計師824名,其中簽署過證券服務業務審計報告的注冊會計師359名,從業人員總數3,091 名。

業務規模:2023 年度中興財光華經審計的業務收入 110,263.59 萬元,其中審計業務收入96,155.71萬元,證券業務收入41,152.94萬元;出具上市公司2023年度上市公司年報審計客戶91家,上市公司年報審計收費10,133.00萬元,掛牌公司審計客戶438家,掛牌公司審計收費6,033.28萬元,主要行業分布在租賃和商務服務業、房地產業、製造業、信息傳輸、軟件和信息技術服務業等;同行業上市公司審計客戶6家,同行業掛牌公司審計客戶108家。

2、投資者保護能力

中興財光華已提取職業風險基金8,849.05萬元,購買的職業保險累計賠償限額為11,600.00 萬元。職業保險能夠覆蓋因審計失敗導致的民事賠償責任,職業風險基金計提或職業保險購買符合相關規定。中興財光華近三年不存在因在執業行為相關民事訴訟中承擔民事責任的情況。

3、誠信記錄

中興財光華近三年因執業行為受到刑事處罰0次、行政處罰6次、監督管理措施25次、自律監管措施0次和紀律處分0次。57名從業人員近三年因執業行為受到刑事處罰0次、行政處罰6次、監督管理措施25次、自律監管措施0次和紀律處分0次。

(二)審計項目信息

1、基本信息

擬聘任的中興財光華及項目合夥人、簽字注冊會計師、質量控製複核人等不存在違反《中國注冊會計師職業道德守則》關於獨立性要求的情形。

4、審計收費

根據公司的業務規模、所處行業和會計處理複雜程度等多方麵因素,擬確定2024 年度審計費用為145 萬元,其中財務審計費用為120萬元、內部控製審計費用為25萬元。2024年度審計費用比2023年度下降未超過20%。

二、擬聘任會計師事務所履行的程序

(一)董事會審計委員會審議情況

公司於2025年1月10日召開了第七屆董事會審計委員會第十八次會議,審議通過了《關於聘任公司2024年度審計機構的議案》。公司董事會審計委員會認為:中興財光華在執業資質、專業勝任能力、投資者保護能力、獨立性和誠信狀況等方麵均符合監管規定,能夠滿足公司2024年度財務報告審計與內部控製審計的工作需要;公司聘任其為2024年度審計機構的理由充分、恰當,選聘程序依法合規,不存在損害公司利益和股東利益的情形;同意聘任中興財光華為公司2024年度審計機構,並提交公司董事會審議。

(二)董事會、監事會審議情況

公司於2024年1月10日分別召開了第七屆董事會第二十六次會議、第七屆監事會第二十次會議,審議通過了《關於聘任公司2024年度審計機構的議案》,同意聘任中興財光華為公司2024年度審計機構,聘期一年。公司董事會提請公司股東大會授權公司財務總監根據實際審計工作量、所處行業的市場行情與中興財光華協商確定2024年度審計費用,並代表公司簽署與此有關的合同、協議。

(三)生效日期

本次聘任審計機構事項尚需提交公司2025年第一次臨時股東大會審議,並自股東大會審議通過之日起生效。

三、備查文件

1、公司第七屆董事會第二十六次會議決議;

2、公司第七屆董事會審計委員會第十八次會議決議;

3、公司第七屆監事會第二十次會議決議;

4、中興財光華會計師事務所營業執業證照,主要負責人和監管業務聯係人信息和聯係方式,擬負責具體審計業務的簽字注冊會計師身份證件、執業證照和聯係方式。

特此公告。

湖北能特科技股份有限公司

董事會

二○二五年一月十一日

證券代碼:002102證券簡稱:能特科技公告編號:2024-060

湖北能特科技股份有限公司

關於聘任公司2024年度審計機構的公告

重要內容提示:

1、擬聘任的會計師事務所名稱:立信會計師事務所(特殊普通合夥)(以下簡稱“立信”)

2、原聘任的會計師事務所名稱:中興財光華會計師事務所(特殊普通合夥)(以下簡稱“中興財光華”)

3、變更會計師事務所的原因:中興財光華在執行完本公司2023年度審計工作後,已連續13年為公司提供審計服務。為保證審計工作的獨立性、客觀性,根據財政部、國務院國資委及證監會聯合發布的《國有企業、上市公司選聘會計師事務所管理辦法》(財會[2023]4號)的相關規定,結合公司經營管理需要,現擬聘任立信為公司2024年度財務審計機構及內部控製審計機構。公司已就本事項與前後任會計師事務所進行了充分溝通,前後任會計師事務所均已知悉本事項並對本次變更無異議。

4、本事項已經審計委員會、董事會審議通過,尚需提交公司股東大會審議。

湖北能特科技股份有限公司(以下簡稱“公司”)於2024年10月25日召開第七屆董事會第二十三次會議,審議通過了《關於聘任公司2024年度審計機構的議案》,同意聘任立信為公司2024年度審計機構,聘期一年。該事項尚需提交公司2024年第四次臨時股東大會審議。具體情況如下:

一、擬聘任會計師事務所的基本情況

(一)機構信息

1、基本信息

機構名稱:立信會計師事務所(特殊普通合夥)

成立時間:2011年1月24日

組織形式:特殊普通合夥企業

注冊地址:上海市黃浦區南京東路61號四樓

執業資質:立信是國際會計網絡BDO的成員所,長期從事證券服務業務,新證券法實施前具有證券、期貨業務許可證,具有H股審計資格,並已向美國公眾公司會計監督委員會(PCAOB)注冊登記

首席合夥人/執行事務合夥人:朱建弟

人員信息:截至2023年12月末,立信擁有合夥人278名,注冊會計師2,533名,其中簽署過證券服務業務審計報告的注冊會計師693名,從業人員總數10,730名。

業務規模:2023年度立信經審計的業務收入50.01億元,其中審計業務收入35.16 億元,證券業務收入17.65億元;出具上市公司2023年度年報審計客戶671家,上市公司年報審計收費8.32億元,主要行業分布在製造業、信息傳輸、軟件和信息技術服務業、科學研究和技術服務業、批發和零售業、建築業、采礦業、房地產業、交通運輸、倉儲和郵政業、水利、環境和公共設施管理業等;同行業上市公司審計客戶45家。

2、投資者保護能力

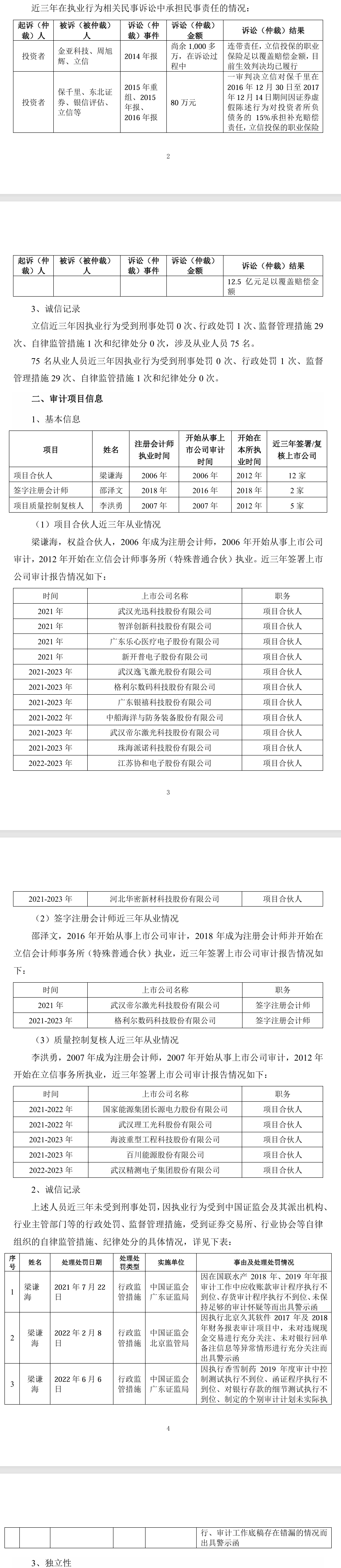

立信已提取職業風險基金1.66億元,購買的職業保險累計賠償限額為12.50億元。職業保險能夠覆蓋因審計失敗導致的民事賠償責任,職業風險基金計提或職業保險購買符合相關規定。

近三年在執業行為相關民事訴訟中承擔民事責任的情況:

3、獨立性

立信及項目合夥人、簽字注冊會計師、質量控製複核人不存在違反《中國注冊會計師職業道德守則》關於獨立性要求的情形。

4、審計收費

根據公司的業務規模、所處行業和會計處理複雜程度等多方麵因素,並通過公開招標的方式,擬確定2024年度審計費用為145萬元,其中財務審計費用為120 萬元、內部控製審計費用為25萬元。2024年度審計費用比2023年度下降未超過20%。

公司董事會提請公司股東大會授權公司財務總監根據實際審計工作量、所處行業的市場行情與立信協商確定2024年度審計費用,並代表公司簽署與此有關的合同、協議。

二、聘任會計師事務所的情況說明

(一)前任會計師事務所情況及上年度審計意見

公司前任會計師事務所為中興財光華會計師事務所(特殊普通合夥)在2023年度對公司出具了標準無保留意見的審計報告,已完成2023年度審計工作,不存在已委托前任會計師事務所開展部分審計工作後又解聘前任會計師事務所的情況。

(二)擬變更會計師事務所的原因

中興財光華在執行完2023年度審計工作後,已連續13年為公司提供審計服務。為保證審計工作的獨立性、客觀性,公司根據財政部、國務院國資委及證監會聯合發布的《國有企業、上市公司選聘會計師事務所管理辦法》的相關規定,結合公司經營管理需要,通過邀標選聘的方式開展2024年度審計機構選聘工作。經評選小組評選,並經董事會審計委員會審議通過,擬聘任立信為公司2024年度審計機構。

(三)上市公司與前後任會計師事務所的溝通情況

公司已就本次變更有關事宜與前後任會計師事務所進行了充分溝通,前後任會計師事務所均已知悉本事項並對本次變更無異議。前後任會計師事務所將按照《中國注冊會計師審計準則第 1153 號-前任注冊會計師和後任注冊會計師的溝通》和其他有關要求,積極做好溝通及配合工作。

三、擬聘任會計師事務所履行的程序

(一)董事會審計委員會審議情況

公司於2024年10月25日召開了第七屆董事會審計委員會第十六次會議,審議通過了《關於聘任公司2024年度審計機構的議案》。公司董事會審計委員會認為:立信在執業資質、專業勝任能力、投資者保護能力、獨立性和誠信狀況等方麵均符合監管規定,能夠滿足公司2024年度財務報告審計與內部控製審計的工作需要;公司聘任其為2024年度審計機構的理由充分、恰當,選聘程序依法合規,不存在損害公司利益和股東利益的情形;同意聘任立信為公司2024年度審計機構,並提交公司董事會審議。

(二)董事會、監事會審議情況

公司於2024年10月25日分別召開了第七屆董事會第二十三次會議、第七屆監事會第十八次會議,審議通過了《關於聘任公司2024年度審計機構的議案》,同意聘任立信為公司2024年度審計機構,聘期一年。公司董事會提請公司股東大會授權公司財務總監根據實際審計工作量、所處行業的市場行情與立信協商確定2024年度審計費用,並代表公司簽署與此有關的合同、協議。

(三)生效日期

本次聘任審計機構事項尚需提交公司2024年第四次臨時股東大會審議,並自股東大會審議通過之日起生效。

四、備查文件

1、公司第七屆董事會第二十三次會議決議;

2、公司第七屆董事會審計委員會第十六次會議決議;

3、公司第七屆監事會第十八次會議決議;

4、立信會計師事務所營業執業證照,主要負責人和監管業務聯係人信息和

聯係方式,擬負責具體審計業務的簽字注冊會計師身份證件、執業證照和聯係方式。

特此公告。

湖北能特科技股份有限公司

董事會

二○二四年十月二十八日

上市公司發布關於收到年報會計師事務所《辭任函》的公告

2025年1月14日,公司收到中審華發來的《辭任函》,函稱:“鑒於我所審計團隊部分人員已離職,難以完成貴公司2024年度財務報表審計工作,我所決定辭任貴公司2024年度財務報表審計工作。”

2024年4月28日,因2023年度內部控製審計機構中審華會計師事務所(特殊普通合夥)對公司2023年度內部控製出具否定意見的審計報告,加加食品被實行其他風險警示,股票簡稱由“加加食品”變更為“ST加加”。

加加食品,素有中國 “醬油第一股” 之稱,於⠲012⠥ˆ功上市。上市當年,其營收便達到16.56⠥„„元,在行業內處於領先水平。到了⠲020⠥Š 加食品的經營業績攀升至頂點,當年營收高達⠲0.73⠥„„元,歸屬於上市公司股東的淨利潤也有⠱.76⠥„„元。從⠲012⠥ˆ𐂠2020⠥€™八年期間,公司營收增長了約⠵⠥„„元。

然而,近三年來,加加食品的業績表現卻令人擔憂。在⠲021 - 2023⠥œŸ間,被冠以⠓T⠧š„加加食品營業收入依次為⠱7.55⠥„„元、16.86⠥„„元和14.54⠥„„元,呈現出逐年下滑的態勢;與此同時,公司歸母淨利潤分別為- 8016.39⠨쥅ƒ、- 7959.04⠨쥅ƒ和-1.91億元,連續三年處於虧損狀態。

一、加加食品業績表現與審計機構變動關聯

業績波動:加加食品作為 “醬油第一股”,2012 - 2020⠥孧‘ˆ增長趨勢,2020⠥‡Ÿ收達⠲0.73⠥„„元。然而,2021 - 2023⠥孧 ꦆ‚,營收從⠲021⠥š„⠱7.55⠥„„元逐年下滑至⠲023⠥š„⠱4.54⠥„„元,歸母淨利潤連續三年虧損,2023⠥™禐達⠭ 1.91⠥„„元。

審計機構變動:2024⠥ 4⠦œˆ⠲8⠦—导Œ因中審華對加加食品⠲023⠥…穃覎稣𝥇𗥐楮š意見審計報告,公司被實行其他風險警示。盡管⠲024⠥…쥏𘧺Œ聘中審華,但⠲025⠥ 1⠦œˆ⠱4⠦—导Œ中審華以審計團隊部分人員離職,難以完成⠲024⠥‹™報表審計工作為由辭任。公司業績不佳可能增加審計工作難度與風險,導致審計機構人員變動進而辭任。

二、中審華辭任對加加食品的影響

審計工作中斷風險:中審華辭任致使加加食品⠲024⠥難舥𗥤𝜤𘭦–𗣀‚截至公告披露日,公司尚未聘任新審計機構,雖正積極洽談,但仍可能無法按時完成審計工作,導致無法在法定期限內披露經審計年度報告,影響公司信息披露合規性與透明度,引發投資者擔憂。

市場信心衝擊:審計機構辭任易引發市場對公司內部治理、財務狀況的質疑,衝擊投資者信心,導致股價波動。尤其加加食品近年業績不佳,審計機構變動或使投資者對公司未來發展預期降低。

三、續聘中審華的背景與考量

過往合作:2024⠥ 4⠦œˆ公司決定續聘中審華,因其在⠲023⠥難舥𗥤𝜤𘭦ꥮˆ職業道德,及時完成各項審計業務,且熟悉公司業務,公司為保持財務審計工作連續性選擇續聘。

中審華資質與能力:中審華符合相關法律法規規定,擁有⠱03⠥合夥人、516⠥注冊會計師(其中⠱14⠤퉥ˆ𘦜務業務),2022⠥孥‹™收入⠸.37⠥„„元,具備上市公司所在行業審計經驗,計提職業風險基金與購買職業保險符合規定,有能力承擔審計失敗民事賠償責任。

誠信記錄:近三年中審華及相關從業人員雖受到行政處罰、監督管理措施等,但均已整改完畢。擬簽字注冊會計師不存在違反獨立性要求及誠信不良情況。

四、加加食品應對措施及市場關注要點

應對措施:加加食品積極與其他審計機構溝通洽談,盡快完成聘任並推進審計工作,同時加強與各方溝通,及時披露進展,以降低不利影響。

市場關注要點:投資者關注新審計機構聘任進展、能否順利完成⠲024⠥難舥𗥤𝜥Š出具審計報告意見類型。監管機構關注公司信息披露合規性、審計機構變更合規性及公司內部治理與財務狀況。

證券代碼:002650⠂ ⠂ ⠨퉥ˆ𘧰᧨šST加加公告編號:2025-006

加加食品集團股份有限公司

關於收到中審華會計師事務所《辭任函》暨提示性公告

加加食品集團股份有限公司(以下簡稱“公司”)於2025年1月14日收到中審華會計師事務所(特殊普通合夥)(以下簡稱“中審華”)發來的《辭任函》,中審華決定辭任公司2024年度審計工作。現就相關事項公告如下:

根據《公司法》、《深圳證券交易所股票上市規則》及《公司章程》等相關規定,公司於2024年4月25日召開第五屆董事會2024年第二次會議,審議通過了《關於續聘2024年度審計機構的議案》,並於2024年5月22日公司2023年年度股東大會審議通過了該議案,具體內容詳見公司在巨潮資訊網上披露的《關於續聘2024年度審計機構的公告》(公告編號:2024-021)。

2025年1月14日,公司收到中審華發來的《辭任函》,函稱:“鑒於我所審計團隊部分人員已離職,難以完成貴公司2024年度財務報表審計工作,我所決定辭任貴公司2024年度財務報表審計工作。”

截至本公告披露日,公司尚未聘任2024年度審計機構,為保證公司2024年年度審計工作的正常開展,公司正積極與幾家審計機構進行溝通洽談,目前正在進行磋商。

公司將積極組織有關人員加強與各方的溝通,盡快完成審計機構聘任,並加快推進2024年度審計工作,盡可能避免因不能按時完成審計工作,導致公司存在無法在法定期限內披露經審計年度報告的情形。

公司董事會將持續關注該事項的進展情況,嚴格按照有關法律法規及規範性文件的要求及時履行信息披露義務。敬請廣大投資者理性投資,注意投資風險。

公司指定的信息披露媒體為《證券時報》、《中國證券報》、《上海證券報》、《證券日報》和巨潮資訊網(http://www.cninfo.com.cn),公司所有信息均以在上述指定媒體刊登的信息為準。

特此公告!

加加食品集團股份有限公司

2025⠥月15日

證券代碼:002650⠂ ⠂ ⠂ ⠨퉥ˆ𘧰᧨š加加食品公告編號:2024-021

加加食品集團股份有限公司

關於續聘2024年度審計機構的公告

特別提示:

1、公司上年度審計意見類型為:保留意見審計報告。

2、續聘會計師事務所符合財政部、國務院國資委、證監會印發的《國有企業、上市公司選聘會計師事務所管理辦法》(財會【2023】4號)的規定。

加加食品集團股份有限公司(以下簡稱“公司”、“本公司”)於2024年4月25 日召開第五屆董事會2024年第二次會議審議通過了《關於續聘2024年度審計機構的議案》,公司擬續聘中審華會計師事務所(特殊普通合夥)(以下簡稱“中審華”)為公司 2024 年度審計機構,本事項尚需提交公司股東大會審議。現將有關事項公告如下:

一、續聘會計師事務所的情況說明

中審華在從事證券業務資格等方麵均符合《國有企業、上市公司選聘會計師事務所管理辦法》(財會〔2023〕4 號)等法律法規的有關規定,執業水平良好,熟悉公司業務,作為公司2023年度聘任的審計機構,於審計期間恪守職業道德,獨立、客觀、公正、規範執業,及時地完成了與公司約定的各項審計業務。為了保持公司財務審計工作的連續性,公司擬繼續聘用中審華為公司2024年度審計機構,聘期一年。公司董事會提請股東大會授權公司管理層根據具體情況與其簽訂聘任合同,決定其報酬和相關事項。

二、擬續聘會計師事務所的基本情況

(一)機構信息

1、基本信息:

(1)機構名稱:中審華會計師事務所(特殊普通合夥)

(2)成立日期:2000-09-19

(3)組織形式:特殊普通合夥企業

(4)注冊地址:天津經濟技術開發區第二大街21號4棟1003室

(5)首席合夥人:黃慶林

(6)2022年末合夥人103人,注冊會計師516人,其中從事過證券服務業務的注冊會計師114人。

(7)中審華2022年度業務收入8.37億元,其中審計業務收入6.08億元、證券業務收入1.05億元。

(8)2022⠥𘊥𘂥…쥏𘥹騨ˆ客戶家數⠲5⠥恨ጦ学Š製造業、農林牧漁業、采掘業、電力煤氣及水的生產和供應業、建築業、交通運輸倉儲業、批發和零售貿易業、信息技術業、房地產業、傳播與文化產業等。本公司同行業上市公司審計客戶3家,中審華會計師事務所(特殊普通合夥)具備上市公司所在行業的審計經驗。

2、投資者保護能力

截至2022年12月31日,中審華會計師事務所(特殊普通合夥)計提職業風險基金餘額為2,600.88萬元、購買的職業保險累計賠償限額為39,081.70萬元,相關職業保險能夠覆蓋因審計失敗導致的民事賠償責任,職業風險基金計提及職業保險購買符合相關規定。

近三年在執業中無相關民事訴訟承擔民事責任的情況。

3、誠信記錄

(1)最近三年,中審華會計師事務所(特殊普通合夥)受到行政處罰2次,監督管理措施4次,自律監管措施1次,紀律處分1次,均已整改完畢,未受到過刑事處罰。

(2)最近三年,中審華會計師事務所(特殊普通合夥)10名從業人員因執業行為受到刑事處罰0人次、行政處罰4人次、行政監管措施8人次、自律監管措施2人次、紀律處分2人次,未受到過刑事處罰。

擬簽字注冊會計師不存在違反《中國注冊會計師職業道德守則》對獨立性要求的情形,無誠信不良情況。

(二)項目信息

項目合夥人、簽字注冊會計師:張乾明先生,1995年成為注冊會計師,1999年開始從事上市公司和掛牌公司審計,2017⠥–‹始在中審華執業,2023⠥–‹始為公司提供審計服務,近三年簽署上市公司和掛牌公司審計報告⠱⠥€‚

簽字注冊會計師:譚金城先生,2021⠥ˆ為注冊會計師,2018⠥–‹始從事上市公司和掛牌公司審計,2018⠥–‹始在中審華執業,2023⠥–‹始為公司提供審計服務,近三年簽署上市公司和掛牌公司審計報告⠳⠥€‚

項目質量控製複核合夥人:王桂林先生,1999年獲得中國注冊會計師資質,1999⠥–‹始從事上市公司和掛牌公司審計,2022年開始為本公司提供審計服務,擔任多家擬上市及上市公司年報審計、重大資產重組審計質控複核工作。近三年複核上市公司審計報告9家。

2、誠信記錄

項目合夥人、簽字注冊會計師、項目質量控製複核人近三年不存在因執業行為受到刑事處罰,受到證監會及其派出機構、行業主管部門的行政處罰、監督管理措施,受到證券交易場所、行業協會等自律組織的自律監管措施、紀律處分的情況。

中審華會計師事務所(特殊普通合夥)及項目合夥人、簽字注冊會計師、項目質量控製複核人不存在違反《中國注冊會計師職業道德守則》關於獨立性要求的情形。

4、審計收費

根據公司的業務規模、所處行業和會計處理複雜程度等多方麵因素,並根據本公司年報審計需配備的審計人員情況和投入的工作量以及事務所的收費標準確定最終審計收費。中審華2024年度審計費用為人民幣80萬元,其中年報審計收費70萬元,內部控製審計收費10萬元,與上期費用相同。具體金額以實際簽訂的合同為準。

二、擬續聘會計師事務所履行的程序

(一)審計委員會履職情況

公司董事會審計委員會對中審華會計師事務所(特殊普通合夥)有關資格證照、相關信息和誠信記錄等進行了審查,認為其在獨立性、專業勝任能力、投資者保護能力、誠信狀況、獨立性等方麵能夠滿足公司對於審計機構的要求,其在執業過程中能客觀、公正地反映公司財務狀況、經營成果,切實履行了審計機構應盡的職責,同意向董事會提議續聘中審華會計師事務所(特殊普通合夥)為公司2024年度審計機構。並將該事項提請公司董事會審議。

(二)董事會對議案審議和表決情況

公司第五屆董事會2024年第二次會議以5票讚同,0票反對,0票棄權審議通過了《關於續聘2024年度審計機構的議案》,同意續聘中審華會計師事務所(特殊普通合夥)為公司2024年度審計機構。

(三)生效日期

本次續聘會計師事務所事項尚需提交公司股東大會審議,並自公司股東大會審議通過之日起生效。

三、備查文件

1、第五屆董事會2024年第二次會議決議;

2、第五屆董事會審計委員會2024年第三次會議決議;

3、中審華會計師事務所(特殊普通合夥)營業執業證照,主要負責人和監管業務聯係人信息和聯係方式,擬負責具體審計業務的簽字注冊會計師身份證件、執業證照和聯係方式。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。