炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

轉自:粵開誌恒宏觀

專項債作為財政逆周期調節的重要工具,在補短板、增後勁、擴大有效投資方麵發揮了重要作用。此外,在2024年11月推出的“6+4+2”化債方案中,“6萬億”再融資債券和“4萬億”新增債券均以專項債的形式發行。2024年發行的專項債中,超四成用於化解地方債務風險,專項債防風險的職能進一步強化。2024年專項債的發行規模、發行節奏以及具體投向呈現出哪些特征?2025年專項債發行使用又將出現什麽樣的變化?本文主要回答以上問題。本篇主要對2024年的專項債發行使用情況進行梳理,並對2025年專項債的情況進行展望,關於專項債製度的曆史沿革、存在的問題以及應對建議的全麵梳理將在其後的報告《專項債麵臨的新形勢、新問題與新對策》中闡述分析。

一、2024年專項債發行使用回顧:七大特征

2024年專項債發行使用情況較為複雜多元。一是從資金來源,即債券發行情況看,可分為當年新增專項債券和再融資專項債券,區別在於額度來源。前者來源於年初兩會通過的新增額度,主要用於當年新增項目建設。後者屬於借新還舊,不超過債務限額即可。“6+4+2”的化債方案出台後,當年新增額度和再融資之間界限相對模糊。“6”屬於再融資用於置換隱性債務,6萬億分三年安排,2024—2026年每年2萬億元,以特殊再融資專項債券的形式發行;“4”屬於每年新增融資但也用於置換隱性債務,4萬億元為2024—2028年連續五年每年從新增地方政府專項債券中安排8000億元,以特殊新增專項債券的形式發行。二是從資金用途,即債券使用看,包括三大部分:項目建設、置換隱性債務和償還到期專項債券。

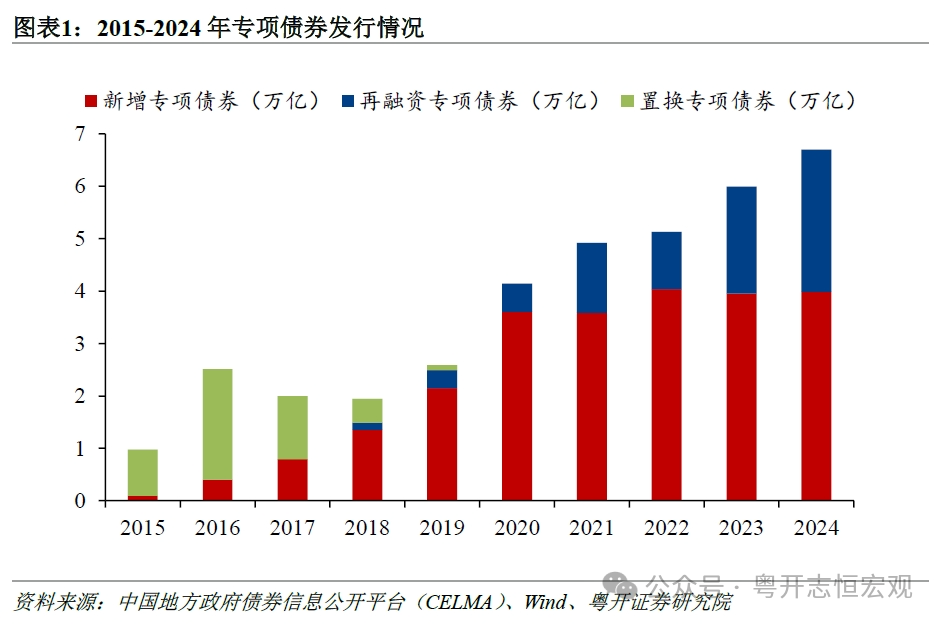

一是2024年專項債發行使用情況較為複雜多元,用於項目建設、置換隱性債務、償還到期專項債券的占比大致為40%、40%和20%。2024年地方政府專項債券累計發行7.7萬億元。其中,新增專項債券發行4.0萬億元,再融資專項債券發行3.7萬元。從具體用途來看,新增專項債券中用於項目建設的規模為3.1萬億元,用於置換存量隱性債務的規模為0.9萬億元,市場稱後者為“特殊新增專項債券”。再融資專項債券中用於償還到期專項債券的規模為1.5萬億元,用於置換隱性債務的規模為2.2萬億元,市場稱後者為“特殊再融資專項債券”。總體來看,2024年發行的專項債用於化債的專項債發行規模達到3.1萬億元,占總發行規模的比重為40.4%;用於項目建設的占比為40.5%,用於償還到期專項債券的占比為19.2%。

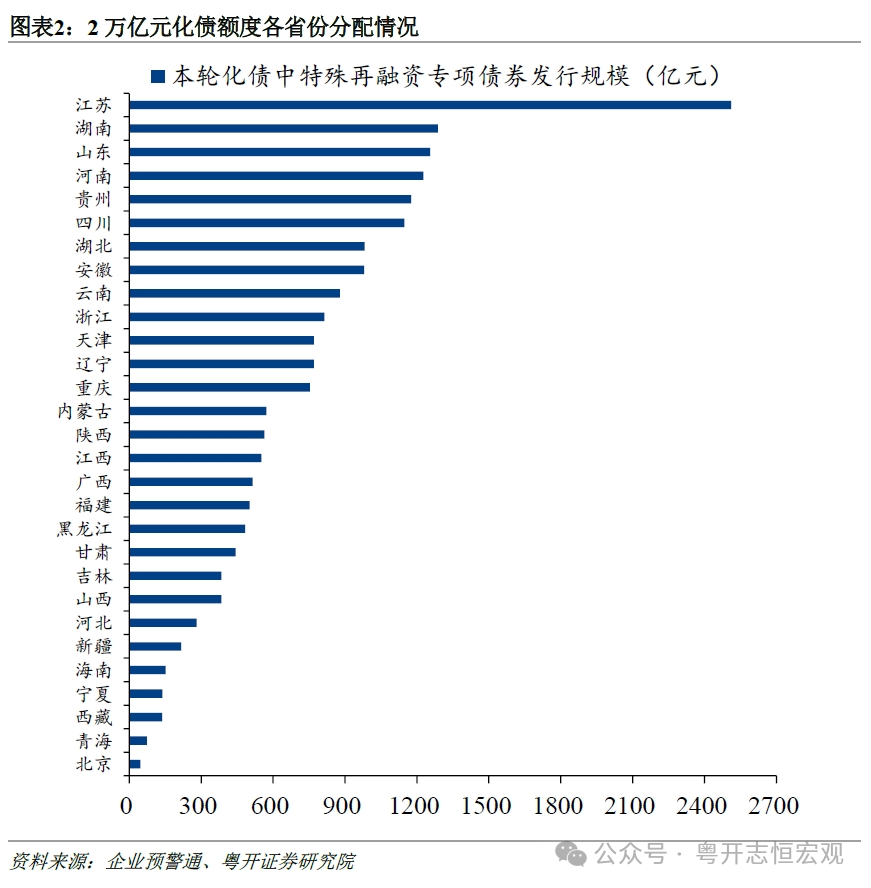

二是2024年特殊再融資專項債券累計發行規模為2.2萬億元,其中2萬億化債額度已發行完畢,額度區域分配與隱債分布有關,另外0.2萬億為使用結存限額。2024年2萬億化債額度分配中,江蘇居首,為2511億元;湖南、山東、河南、貴州和四川次之,發行規模均超過1000億元;青海和北京規模最小,分別為73和47億元。其中,廣東和上海因納入隱性債務清零試點,本輪尚未發行特殊再融資專項債券;而北京此前雖然宣布完成隱性債務清零,但由於統計口徑調整,分配到一定的額度,但規模較小。

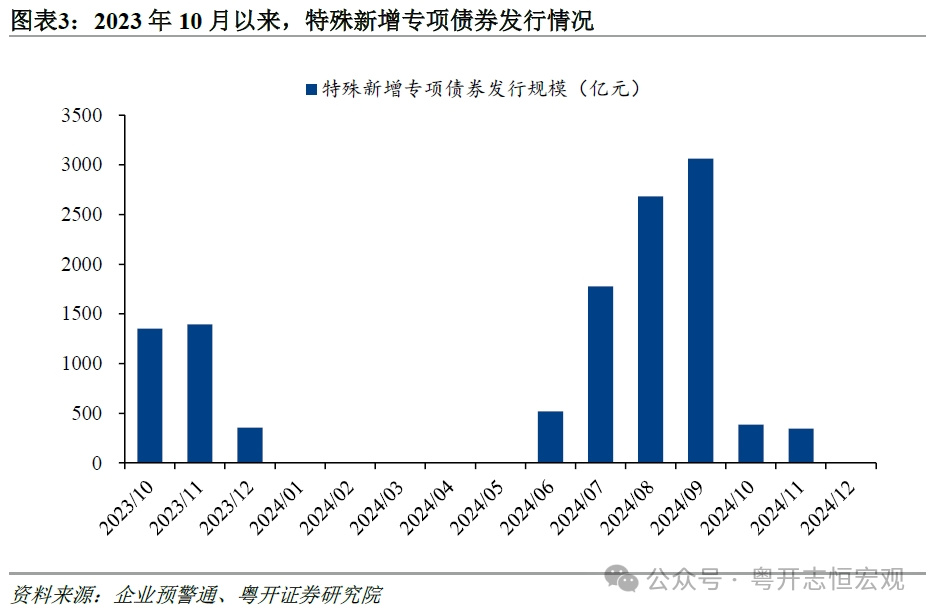

三是特殊新增專項債券發行規模近九千億元,成為地方化解隱性債務的重要方式。當年新增專項債中用於置換隱性債務的部分,市場稱之為“特殊新增專項債”,“新增”與“再融資”對應、“特殊”與“一般”相對應。2024年特殊新增專項債券累計發行0.9萬億元,其中,江蘇、新疆(不含兵團)、四川、河南、湖北和陝西發行規模居前。

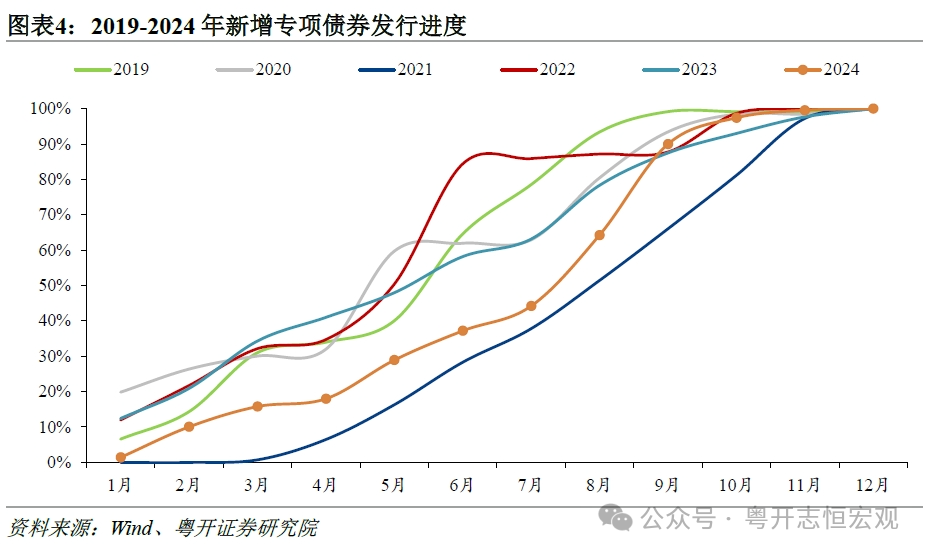

四是新增專項債券發行節奏前慢後快,總發行規模略超全年額度,但仍在限額內。上半年,新增專項債券發行進度偏慢;下半年以來,新增專項債券加快發行,2024年全國發行新增專項債券4.0萬億元,略超全年新增額度3.9萬億元,剩餘部分使用的是結存限額。

五是新增專項債券投向範圍擴大,傳統基建類占比有所提升。具體來看,新增專項債券的前5大投向為市政和產業園區、棚戶區改造、鐵路、醫療衛生、農林水利。與2023年相比,投向鐵路、軌道交通以及其他交通基礎設施的占比有所提升,分別提升2.6、1.3和1.1個百分點,市政和產業園區占比提升2.8個百分點。

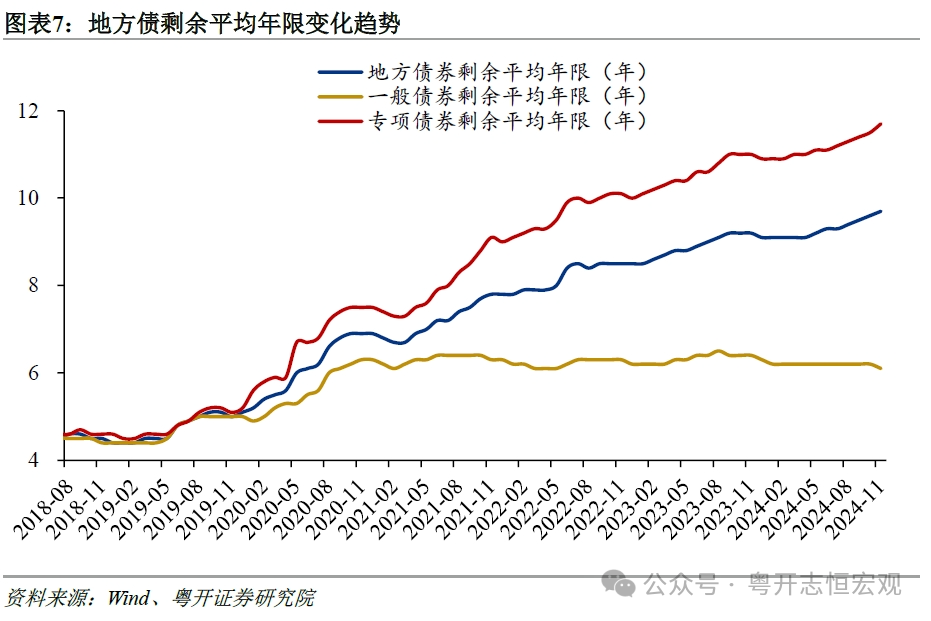

六是專項債券平均發行年限超15年,剩餘平均年限逐漸拉長。2024年1-11月,專項債券的平均發行年限為15.6年,比一般債券的8.4年高出7.2年。截至2024年11月底,專項債券剩餘平均年限達到11.7年,較2019年初拉長7.2年。

七是專項債券平均發行利率呈下降趨勢,逐漸趨近2%。自2021年1季度以來,專項債券平均發行利率呈現出下降趨勢,從2023年2月的3.5%下降至2024年11月的2.2%,累計降幅高達121BP。專項債券剩餘平均利率呈現出緩慢下降趨勢,2023年2月-2024年11月累計下降45BP至3.1%。

二、2025年專項債展望:額度增加、節奏加快、投向擴大

一是考慮到2024年專項債新增額度為3.9萬億元,2025年要擴大使用範圍並采用負麵清單,預計規模可達4.5萬億元乃至更高。從短期來看,當前經濟仍麵臨國內總需求不足以及外部貿易摩擦等不確定因素,需要更加積極有為的宏觀政策進行逆周期調節,專項債需保持一定的支持力度。同時,還需考慮其中8000億元新增債券用於置換隱性債務,不能直接投入項目建設。

從長期來看,要從“控赤字+擴專項債”轉變為實事求是地根據赤字和專項債需要決定,打破赤字率3%是警戒線的傳統束縛。采取壓降專項債占比、提高一般債占比,壓降地方債占比、提高國債占比,通過發行長期建設國債來實施一些具有較強外部性的項目,形成長期建設國債、地方一般債、地方專項債並行且各司其職的局麵;對於部分明顯沒有收益的項目在分清責任的情況下逐步轉為一般債,避免專項債成為事實上一般債的風險。

二是從節奏來看,新增專項債券額度有望提前下達,靠前發力。按照2024年新增專項債限額3.9萬億元測算,可提前下達的部分2025年新增專項債券額度理論上限為2.34萬億元。

三是2025年專項債到期規模低於2024年,預計再融資專項債券的發行規模在3萬億元左右。2025年專項債到期規模為1.2萬億元,按照到期續發比例85%計算,2025年需要發行1.0萬億元再融資專項債券用於償還到期債券本金。加上用於置換隱性債務的特殊再融資專項債券2.0萬億元,預計2025年再融資專項債券的發行規模在3.0萬億元左右。

四是專項債投向實行“負麵清單”管理,投向範圍進一步擴大。未來“負麵清單”之外的領域,專項債券都可以投,實際是拓寬了專項債投向領域,這有利於地方政府找到合適的專項債項目,讓債務資金盡快形成實物工作量,以穩投資穩經濟。

五是在10個省份以及雄安新區開展專項債券項目“自審自發”試點,項目申報與審核周期縮短,專項債發行使用效率將得到提高。這一舉措將縮短項目的申報和審核時間,同時利用省級政府的信息優勢將債券資金投向更能帶動本地經濟發展的項目中,提高專項債券資金發行使用效率。同時,需要建立起配套的監管機製,確保專項債券資金得到有效利用,未被用於“負麵清單”領域、不能達到融資收益自求平衡項目或閑置挪用。

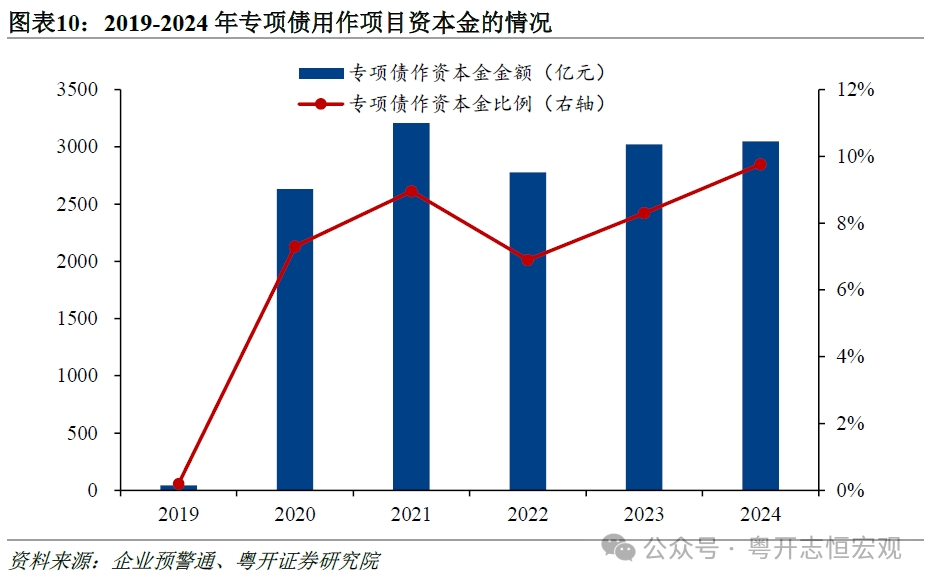

六是進一步提高專項債用作項目資本金的比例。2020年以來新增專項債用作資本金的規模呈上升趨勢,2020-2024年專項債用作項目資本金的規模分別為2631.1、3207.9、2777.0、3022.1和3047.8億元,占當年用於項目建設的專項債的比例分別為7.3%、9.0%、6.9%、8.3%和9.8%,距離30%的上限有待進一步提高。

三、關於進一步用好專項債的建議

一是額度分配堅持“項目為王”的理念,向人口持續流入、產業基礎好、項目質量高的區域傾斜,對於廣大中西部人口持續流出的區域更多通過一般債搞建設。

二是強化項目前期論證與儲備,從“額度找項目”改變為“儲備項目決定額度”的機製。

三是進一步挖掘符合條件的專項債項目。

四是探索建立債務預算與資本預算。

五是完善專項債券的監督管理機製,提高專項債券資金使用效率。

風險提示:尚未納入隱性債務的城投公司債務負擔超預期、穩增長政策不及預期

一、2024年專項債發行使用概況——七大特征

二、2025年專項債展望——額度增加、節奏加快、投向擴大

三、關於進一步用好專項債的建議

一、2024年專項債發行使用概況——七大特征

具體來看,2024年專項債發行使用呈現出以下特征:

一是2024年專項債發行使用情況較為複雜多元,用於置換隱性債務、項目建設、償還到期專項債券的占比大致為40%、40%和20%。2024年地方政府專項債券累計發行7.7萬億元。其中,新增專項債券發行4.0萬億元,再融資專項債券發行3.7萬元。從結構上看,再融資債券占比為48.1%,較2023年上升14.1個百分點,創2015年專項債券發行以來的新高,主要源於前期發行的專項債券到期規模逐漸攀升以及部分再融資債券用於置換隱性債務。

從具體用途來看,新增專項債券中用於項目建設的規模為3.1萬億元,用於置換存量隱性債務的規模為0.9萬億元,市場稱後者為“特殊新增專項債券”。再融資專項債券中用於償還到期專項債券的規模為1.5萬億元,用於置換隱性債務的規模為2.2萬億元,市場稱後者為“特殊再融資專項債券”。總體來看,2024年發行的專項債用於化債的專項債發行規模達到3.1萬億元,占總發行規模的比重為40.4%;用於項目建設的占比為40.5%,用於償還到期專項債券的占比為19.2%。雖然特殊新增專項債券和特殊再融資專項債券均與化解隱性債務有關,二者本質相同,均是以公開發行的債券置換非債券形式債務,但前者占用當年新增專項債額度,後者則利用結存限額(限額-餘額)。

二是2024年特殊再融資專項債券累計發行規模為2.2萬億元,其中2萬億化債額度已發行完畢,額度區域分配與隱債分布有關,另外0.2萬億為使用結存限額。2024年,特殊再融資專項債券累計發行規模為22343.2億元。其中,2343.2億元的特殊再融資債券在“6+4+2”化債方案推出前已經開始發行,使用以前年度結存限額,債券用途披露為“償還存量債務”;2萬億元源於“6+4+2”化債方案中的“6”,分三年安排,2024—2026年每年2萬億元,債券用途明確披露為“置換隱性債務”。

分省份來看,此次2萬億化債額度分配中江蘇居首、北京最少。2024年2萬億化債額度分配中,江蘇、湖南、山東、河南、貴州和四川特殊再融資專項債券發行規模居前,均超過1000億元,分別為2511、1288、1255、1227、1176和1148億元;青海和北京規模最小,分別為73和47億元。其中,廣東和上海因納入隱性債務清零試點,本輪尚未發行特殊再融資專項債券;而北京此前雖然宣布完成隱性債務清零,但由於統計口徑調整,分配到一定的額度,但規模較小。

三是特殊新增專項債券發行規模近九千億元,成為地方化解隱性債務的重要方式。2024年6月以來,部分新增專項債券未披露“一案兩書”(即《專項債項目實施方案》、《項目財務評價報告書》和《項目法律意見書》),募集資金並非進行項目建設,而是用於化解地方隱性債務和清理拖欠企業賬款,被市場稱為“特殊新增專項債券”,“新增”與“再融資”對應、“特殊”與“一般”相對應。2024年特殊新增專項債券累計發行8777.8億元,其中,江蘇、新疆(不含兵團)、四川、河南、湖北和陝西發行規模居前,均超過500億元,分別為800、632、615、520、502和501億元。12個重點化債省份特殊新增專項債券合計發行規模達到1999.7億元,占全國比重為22.8%。

四是新增專項債券發行節奏前慢後快,總發行規模略超全年額度,但仍在限額內。受2023年增發國債在2024年上半年形成實物工作量、有一定收益的項目不足以及地方化債工作持續推進的影響,上半年新增專項債券發行進度總體偏慢。2024年1-6月,新增專項債券累計發行14935億元,發行進度為37.2%,低於2022年和2023年同期的84.3%和58.2%;8、9月份新增專項債發行放量,分別發行8051億元和10329億元,前三季度新增專項債發行進度已達到90%。10月8日,國新辦發布會有關負責人表示,將督促有關地方到10月底完成2024年剩餘約2900億元地方政府專項債額度的發行工作。2024年全國發行新增專項債券4.0萬億元,略超全年新增額度3.9萬億元,剩餘部分使用的是結存限額。

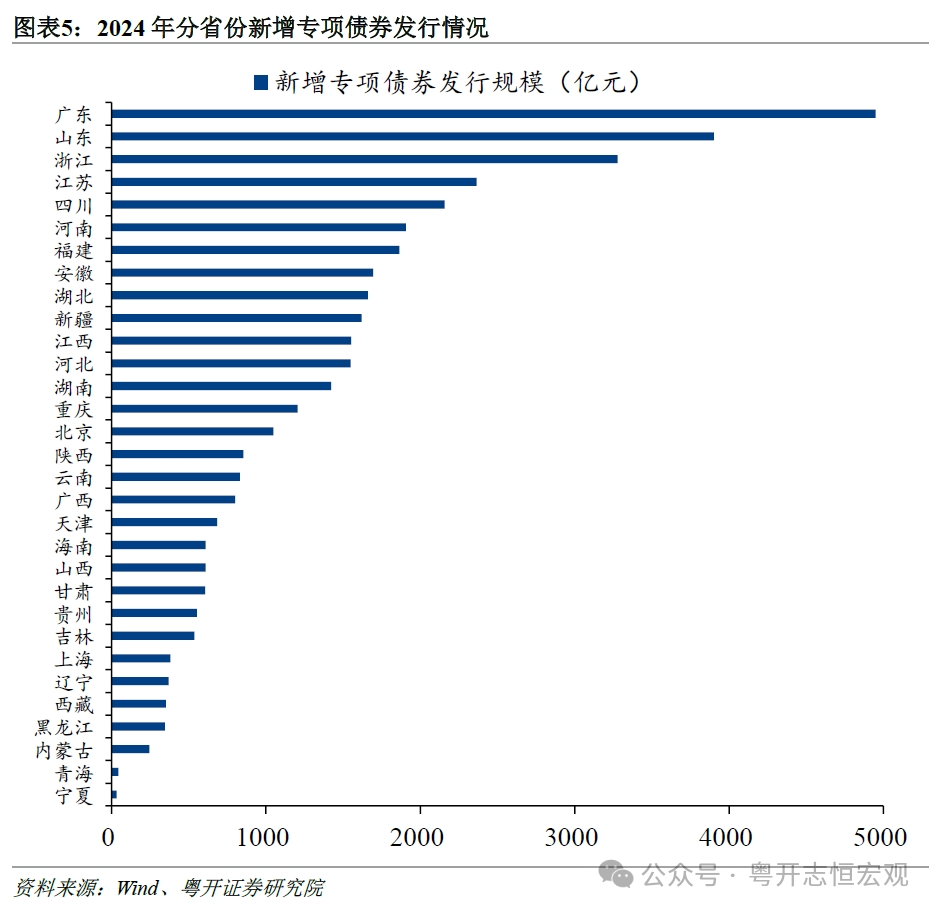

分省份來看,廣東、山東、浙江、江蘇和四川5省份新增專項債發行規模居前,分別發行4949.0、3903.0、3279.0、2365.0和2157.0億元,合計占全國的比重達到41.6%。寧夏、青海新增專項債券累計發行規模不足50億元,分別為34億元和44億元。

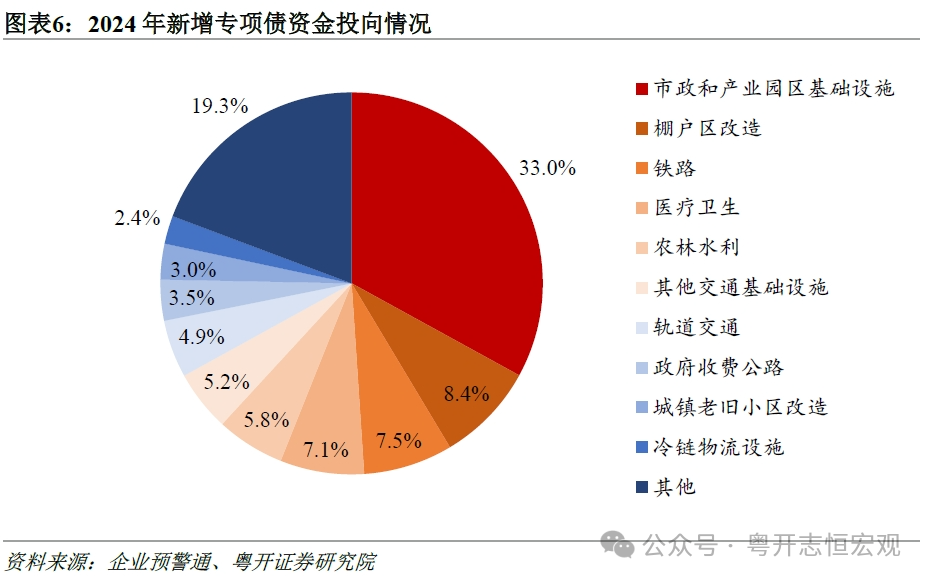

五是新增專項債券投向範圍擴大,傳統基建類占比有所提升。具體來看,2024年新增專項債券的前5大投向為市政和產業園區、棚戶區改造、鐵路、醫療衛生、農林水利,規模占比分別為33.0%、8.4%、7.5%、7.1%和5.8%。與2023年相比,投向鐵路、軌道交通以及其他交通基礎設施的占比有所提升,分別提升2.6、1.3和1.1個百分點,投向市政和產業園區的占比提升2.8個百分點。相應地,投向農林水利、棚戶區改造和醫療衛生的占比有所下降,分別下降1.4、0.5和0.2個百分點。除此之外,新增專項債券還投向軌道交通、收費公路、城鎮老舊小區改造、冷鏈物流設施、城鎮汙水處理、職業教育等基建、民生相關領域,投向範圍不斷擴大。

傳統基建類占比有所提升主要是為了更好地發揮財政逆周期調節的效果,擴大總需求,推動經濟回升向好。傳統基建、新基建都有必要,關鍵是兩者的比例關係以及投向的項目要有經濟和社會效益。未來的專項債投向可以擴大,但要實現四個掛鉤,即與人口流動、人口結構掛鉤,要有利於維護安全、提高經濟潛在增速。詳見《大國基建:空間在哪裏?空間有多大?》

六是專項債券平均發行年限超15年,剩餘平均年限逐漸拉長。自2019年以來,隨著專項債券使用範圍不斷擴容,特別是允許專項債作為重大項目資本金,30年超長期的專項債發行量大幅增加,專項債的發行年限逐漸拉長。2024年1-11月,專項債券的平均發行年限為15.6年,比一般債券的8.4年高出7.2年。隨著超長期專項債券發行占比提升,專項債剩餘平均年限增長較快。截至2024年11月底,專項債券剩餘平均年限達到11.7年,較2019年初拉長7.2年。

七是專項債券平均發行利率呈下降趨勢,逐漸趨近2%。自2021年1季度以來,專項債券平均發行利率呈現出下降趨勢,從2023年2月的3.5%下降至2024年11月的2.2%,累計降幅高達121BP。受發行端引導,專項債券剩餘平均利率呈現出緩慢下降趨勢,2023年2月-2024年11月累計下降45BP至3.1%。對於要求項目收益與融資自求平衡的專項債而言,隨著融資端的成本逐漸降低,滿足要求的項目隨之增加,有助於發揮政府投資的引導作用,擴大有效投資。

二、2025年專項債展望——額度增加、節奏加快、投向擴大

一是考慮到2024年專項債新增額度為3.9萬億元,2025年要擴大使用範圍並采用負麵清單,預計規模可達4.5萬億元乃至更高。從短期來看,當前經濟仍麵臨國內總需求不足以及外部貿易摩擦等不確定因素,需要更加積極有為的宏觀政策進行逆周期調節,專項債需保持一定的支持力度。同時,還需考慮其中8000億元新增債券用於置換隱性債務,不能直接投入項目建設。

從長期來看,要從“控赤字+擴專項債”轉變為實事求是地根據赤字和專項債需要決定,打破赤字率3%是警戒線的傳統束縛。采取壓降專項債占比、提高一般債占比,壓降地方債占比、提高國債占比,通過發行長期建設國債來實施一些具有較強外部性的項目,形成長期建設國債、地方一般債、地方專項債並行且各司其職的局麵;對於部分明顯沒有收益的項目在分清責任的情況下逐步轉為一般債,避免專項債成為事實上一般債的風險。

二是從節奏來看,新增專項債券額度有望提前下達,靠前發力。國務院可在全國人大常委會授權期限內,在當年新增地方政府債務限額(包括一般債務限額和專項債務限額)的60%以內,提前下達下一年度新增地方政府債務限額。按照2024年新增專項債限額3.9萬億元測算,可提前下達的部分2025年新增專項債券額度理論上限為2.34萬億元。

三是2025年專項債到期規模低於2024年,預計再融資專項債券的發行規模在3萬億元左右。地方政府債券到期後,除發行再融資債券償還外,部分直接安排財政資金等償還。到期續發比例=(再融資債券-特殊再融資債券)/到期規模。曆年地方政府債券到期續發比例較高,維持在85%左右。2018-2023年地方政府債券到期續發比例分別為81.3%、87.3%、87.2%、86.3%、86.1%和89.8%。截至2024年12月31日,Wind數據顯示2025年專項債到期規模為1.2萬億元,在2023-2031年中處於最低水平。按照到期續發比例85%計算,2025年需要發行1.0萬億元再融資專項債券用於償還到期債券本金。加上用於置換隱性債務的特殊再融資專項債券2.0萬億元,預計2025年再融資專項債券的發行規模在3.0萬億元左右。

四是專項債投向實行“負麵清單”管理,投向範圍進一步擴大。2024年12月25日,國務院辦公廳印發《關於優化完善地方政府專項債券管理機製的意見》,指出實行專項債券投向領域“負麵清單”管理,未納入“負麵清單”的項目均可申請專項債券資金。當前專項債既有禁止投向領域的“負麵清單”,但同時有支持投向領域的“正麵清單”,且更多以“正麵清單”為主。未來“負麵清單”之外的領域,專項債券都可以投,實際是拓寬了專項債投向領域,這有利於地方政府找到合適的專項債項目,讓債務資金盡快形成實物工作量,以穩投資穩經濟。

五是在10個省份以及雄安新區開展專項債券項目“自審自發”試點,項目申報與審核周期縮短,專項債發行使用效率將得到提高。專項債券項目開展“自審自發”試點,包括北京、上海、江蘇、浙江、安徽、福建、山東、湖南、廣東、四川10個省份以及河北雄安新區,下放項目審核權限,由省級政府審核批準本地區項目清單。這一舉措將縮短項目的申報和審核時間,同時利用省級政府的信息優勢將債券資金投向更能帶動本地經濟發展的項目中,提高專項債券資金發行使用效率。同時,需要建立起配套的監管機製,確保專項債券資金得到有效利用,未被用於“負麵清單”領域、不能達到融資收益自求平衡項目或閑置挪用。

六是進一步提高專項債用作項目資本金的比例。《關於優化完善地方政府專項債券管理機製的意見》明確,提高專項債券用作項目資本金的比例,以省份為單位,可用作項目資本金的專項債券規模上限由該省份用於項目建設專項債券規模的25%提高至30%。從實踐來看,2020年以來新增專項債用作資本金的規模呈上升趨勢,2020-2024年專項債用作項目資本金的規模分別為2631.1、3207.9、2777.0、3022.1和3047.8億元,占當年用於項目建設的專項債的比例分別為7.3%、9.0%、6.9%、8.3%和9.8%,距離30%的上限有待進一步提高。

三、關於進一步用好專項債的建議

一是額度分配堅持“項目為王”的理念,向人口持續流入、產業基礎好、項目質量高的區域傾斜,對於廣大中西部人口持續流出的區域更多通過一般債搞建設。在具體分配額度上,打通全國項目清單,從中挑選帶動經濟效應強、未來收益良好、前期準備工作充足的項目,再根據“好項目在哪,專項債額度在哪”的原則確定各地專項債額度,做到專項債額度分配隻與項目相關,與往年額度、地區均衡發展等非項目因素無關。

二是強化項目前期論證與儲備,從“額度找項目”改變為“儲備項目決定額度”的機製。為確保專項債券資金的有效利用,必須加強對項目前期論證的重視程度,確保項目具備較高的可行性和必要性。同時,建立項目儲備機製,對潛在項目進行篩選和排序,優先支持成熟度高、經濟社會效益顯著的項目,從而確保資金能夠精準投放。

三是進一步挖掘符合條件的專項債項目。為了更有效地發揮專項債券的投資促進作用,應積極挖掘有一定收益的準公益性項目領域,如農村汙水治理工程、雨汙分流係統改造、地下管網升級、老城改造更新等,不僅可以拓寬融資渠道,還可以促進地方經濟發展和改善民生。

四是探索建立債務預算與資本預算。債務預算是對政府債務規模、結構、還本付息計劃等進行詳細規劃的預算,是現行債務限額管理的升級版。資本預算即針對政府固定資產投資等能夠形成公共固定資產的財政支出活動編製的預算。尤其是專項債債務形成的資產具有一定收益或潛在收益,需要積極提高相關資產收益率,避免資產資源浪費。

五是完善專項債券的監督管理機製,提高專項債券資金使用效率。其一,建立健全專項債券資金的監管機製。對資金的分配、使用、管理等環節進行全過程監督。對於挪用、擠占、截留專項債券資金的行為,應依法依規進行嚴肅處理。其二,完善項目後續評價與反饋機製。建立項目後續評價機製,對項目實施效果進行定期評估。同時,建立反饋機製,及時收集項目單位、投資者等利益相關方的意見和建議,為後續項目儲備和債券發行提供參考。其三,強化責任追究與激勵機製。明確專項債券資金使用過程中的責任主體和職責分工,建立健全責任追究機製。對違規使用資金、項目進展緩慢等行為進行嚴肅處理,形成有效的震懾作用。同時,建立激勵機製,對資金使用效率高、項目進展順利的單位和個人給予表彰和獎勵,激發工作積極性和創造力。

分析師:羅誌恒,執業編號:S0300520110001,郵箱:luozhiheng@ykzq.com

分析師:牛琴,執業編號:S0300523050001

59.《中美稅製及稅負比較(2024)》,2024年11月22日

58.《如何理解“力度最大”的化債行動?》,2024年11月8日

36.《關於近年來減稅降費的反思與展望》,2023年10月16日

35.《城投轉型的實質與隱性債務測算》,2023年9月25日

22.《疫情下的北上廣深財政:涼熱不同》,2022年06月09日

21.《廣州、深圳財力差異大解密》,2022年05月26日

20.《冰封的土地市場和土地財政何時解凍?》,2022年05月06日

19.《從三輪積極財政政策看財政之變》,2022年04月20日

11.《專項債投向哪了?能否托起基建?》,2021年07月06日

10.《澄清土地財政的五個認知》,2021年06月06日

8.《中國財政形勢:何去何從?》,2021年02月23日

7.《政府債務風險有多大?怎麽辦?》,2021年02月09日

1.《簡史、改革邏輯與存在問題》,2018年06月24日

本公眾號不是粵開證券股份有限公司(以下簡稱“本公司”)研究報告的發布平台,本公眾號所載內容均來自於本公司研究院已正式發布的研究報告,本公眾號不承諾在第一時間轉載相關內容,任何完整的研究觀點,應以本公司https://www.ykzq.com/ 網站設定權限刊載的完整報告為準。

本公眾號所載的全部內容隻供參考之用,投資者須自行確認自己具備理解證券研究報告的專業能力,保持自身的獨立判斷,不應認為本公眾號的內容可以取代自己的獨立判斷。在任何情況下本公眾號並不構成對投資者的投資建議,並非作為買賣、認購證券或其它金融工具的邀請或保證,本公司不對任何人因使用本公眾號發布的任何內容所產生的任何直接或間接損失或與此有關的其他損失承擔任何責任,本公眾號所提及的任何證券均可能含有重大的風險,投資者需自行承擔依據本公眾號發布的任何內容進行投資決策可能產生的一切風險。